法人税別表16-1については、以前の記事で書き方を説明しました。

別表16-1と16-2は似たようなものですが、16-1は定額法で減価償却する資産、

16-2は定率法で減価償却する資産について記載をするという点が違います。

とはいっても、細かい点を除けば、ほとんど書くことは一緒なんですけどね。

ですので、先に別表16-1の記事をお読みいただくとわかりやすいと思いますよ!

今回は、別表16-2について説明していきます。

別表16-2の書き方

※以下の記載は、あくまで管理人がこのような記載をして、特に指摘を受けていないだけです!

よって、この書き方をして税務当局の指摘を受けたとしても、管理人は責任を負いかねます。

採用する・しないは自己のご判断でお願いします。

別表16-2も、建前上は固定資産一つ一つについて記載をします。

固定資産の数が一つ二つ程度ならば個別に書いてもさほど

手間はかからないとは思いますが、10個も20個もとなるととてもじゃないけど

個別に書いてなんかいられません。

世に出回っている解説本のたぐいも、なぜか個別に記載する方法しかないのが

圧倒的なんですよね・・・。

本当に読者さんにわかって欲しいのか怪しいもんです。

さて、ぼやいていてもしかたありません!

どこに何を入れるかをこれからお見せしますね!

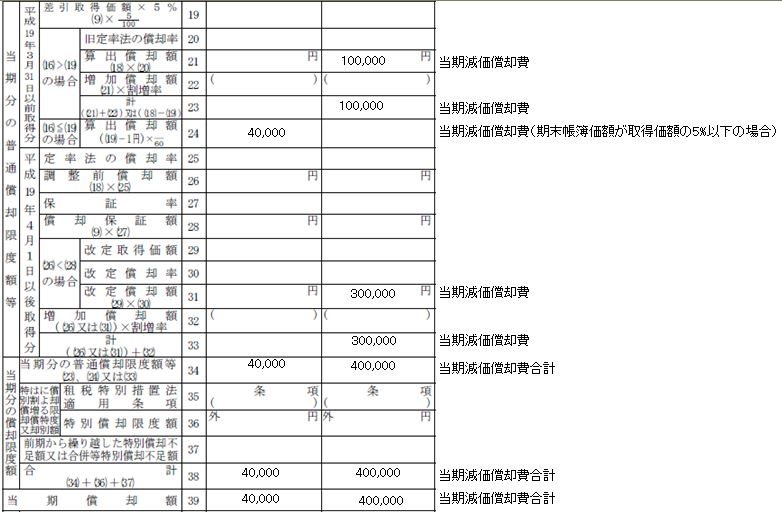

別表16-2で特筆すべきは、償却率が変わることがある、ということ。

どういうことかといいますと、帳簿価額が取得価額の5%以下になったり、

保証率を下回ったりしたら、償却率が変わり、均等償却になるのです。

それによって数字を入れる場所が変わってきます。

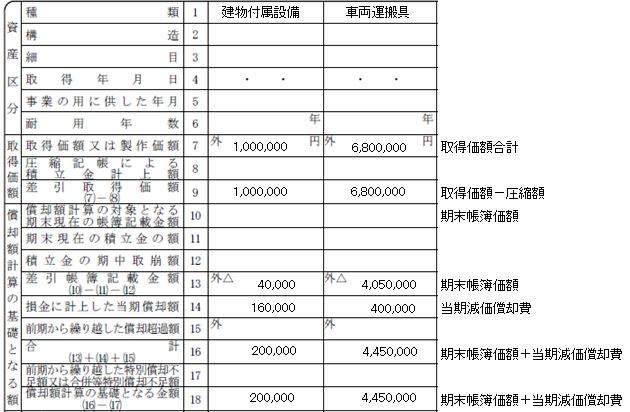

まずは、固定資産台帳の例です。

そして別表16-2。

償却費を入れる欄がいくつかあるのが、おわかりでしょうか?

21は平成19年3月31日以前取得で、帳簿価額が取得価額の5%以下でないもの。

24は5%以下のもの。

31は平成19年4月1日以降取得のものの償却費を入れます。

まとめ

別表16-2は定率法で償却する資産について記載する。

定額法と同様に固定資産台帳を作っていれば、合計記載ができる。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!