決算の締めくくり、法人税、住民税、事業税の税金計算。

これさえ終わってしまえば、決算書類を作ることができます!

が、言うは易し。

実際に計算するのはとても難しいです。

管理人も何年もやっているのですが、

未だにやる時は迷ってしまうことがあります。

そもそも、どういう手順でやればいいのか?

何をすればいいのか?

あなたも疑問に思って、当記事をご覧になって下さっているのかもしれませんね。

今回は、決算の最後にやる税金計算の手順を整理して、迷いのないようにしていきたいと思います。

最初の計算は意外とややこしい

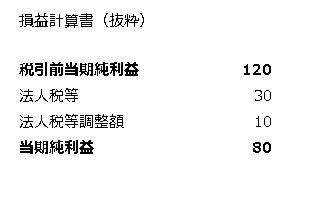

完成した財務諸表には、税引前当期純利益の下に、法人税等、という項目があります。

これは税金を計算したから、この項目に金額が入っているのであって、税金計算前は当然ここには、法人税、住民税、事業税の確定金額は入っていません。

処理方法によっては、受取利息や配当金から源泉徴収された所得税がここの項目に入っているかもしれません。

中間納付があれば、その金額も入っているのではないでしょうか。

税効果会計を適用している会社は、法人税等調整額も入っていることでしょう。

当期純利益から、課税所得を計算するための法人税申告書別表4には、納税充当金や損金経理をした法人税等といった項目があります。

所得計算の詳しいやり方は、こちらの記事が役に立ちます。

あわせてご覧下さい。

⇒別表4の書き方はこちら

じゃあ、最初に税金を計算するときは、この辺りの金額はどうするんだ?という疑問が出てきます。

税引前当期純利益から始めるとやりやすい

結論から言うと、税引前当期純利益を基準にして

課税所得を計算すると計算しやすいです。

確かに、法人税申告書別表4では、当期純利益から始まって法人税等の金額を加算したり減算したりしています。

ただ、これって、結局のところ

当期純利益を、税金計算前の税引前当期純利益の金額に戻しているだけ

なんですね。

だったら、初めから税引前当期純利益から計算を始めてしまえば、期中で所得税や中間納付や税効果を計算していても、その影響はなくなります。

ただ、注意して欲しいのは、外形標準課税対象の会社(資本金1億円超)。

外形標準課税は大会社に対する事業税の課税方法で、

所得金額に対する所得割、給与や賃貸料に対する付加価値割、資本金等に対する資本割、所得割に対する地方法人特別税の4つの合計が事業税の金額になります。

この中で、付加価値割と資本割は、

販売費および一般管理費の中の勘定科目、租税公課

で処理をします。

ですから、期中に何かしらの外形標準課税の計算、

例えば中間決算で概算計上していたり、中間納付で費用計上していたりしたら、税引前当期純利益が、この外形標準課税の租税公課の分減った状態になっているので、租税公課の分を 加算しなければなりません。

そうしないと、税金計算前の状態の税引前当期純利益といえないからです。

当期純利益から計算はできないのか

もちろん当期純利益から計算を始めることはできます。

管理人もそのようにやったことはあります。

その場合、税金や税効果にかかわる全ての仕訳を洗い出して、それらを加減算しないといけません。

ここで抜け漏れがあったりすると、当初計算した金額と、最後に法人税別表4に入れた所得金額が違ったりします。

管理人の場合、所得税が仮払法人税等のままになっていたのに、最初の計算で加算してしまい、最後の別表4と所得金額がずれたことがありました。直すのが面倒でした。

税引前当期純利益から始めていればこのようなことにならなかったので、特に理由がなければ、税引前当期純利益からスタートすることをおすすめします。

もう一度、加減算の例を出しますね。

税金を計算した後はどうするか

税効果の計算

税金を計算したら、税効果の計算に移ります。

税効果の計算には、未払事業税の金額と繰越欠損金の金額が必要になります。

ですから、税金の金額が何らかの理由で変わった場合は、必ず税効果の計算もセットでやりなおさなければなりません。

これまた管理人は、税金だけ直して安心して、税効果が直っていないという指摘を受けたことがあります…。

どうぞご注意を。

税効果会計を適用していなければ、税金計算だけで終わりです。

計算した税金、税効果を実際に別表4に入れてみる

税金を計算したら、その税金額をもとに必ず実際の法人税申告書別表4に入れてみることをおすすめします。

先ほどの、所得税の振り替え漏れのようなことがあると所得金額が当初の計算と一致しなくなるので、

間違いに気づくことができます。

ですから、必ず別表4を実際に作ってみてください。

まとめ

決算の締めくくりとして税金を計算します。

当初、税金を計算するときは、税引前当期純利益から

計算を始めるか、当期純利益から始めるかという

選択肢があります。

管理人としては、期中の税金計算をあまり考える必要がないため、税引前当期純利益から始めるのが

ラクなのではないかと考えています。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!