ちょっと自己啓発っぽいタイトル。それはさておき・・・。

あなたは会計監査対応をされたことはあるでしょうか?

対応されたことがあれば、

また去年と同じことを聞かれた。

資料を用意するのはいいけど、一回で頼んでくれよ…。

先生によって言っていることが違う…。

自分の仕事が手につかない。

とさまざまな悩みがあることでしょう。

今回は、会計監査の手続きを効率化して、

対応を担当されるあなたの負担を少しでも

軽くできれば幸いです。

そもそも会計監査とは何なのか

会計監査(かいけいかんさ、英語:financial audit、auditing)とは、企業、公益団体および行政機関等の会計(決算)に関して、一定の独立性を有する組織が監査と最終的な承認を行うことである。なお、会計検査院による国等の行政機関等に対する監査を特に会計検査と呼ぶ[1]。

wikipediaより抜粋

https://ja.wikipedia.org/wiki/会計監査

そして、会計監査の中で、一般企業が受ける監査は

財務諸表監査です。

財務諸表監査(ざいむしょひょうかんさ)とは、公認会計士または監査法人が財務諸表に対して行う会計監査のことを言う。歴史については、監査の歴史で説明する。

監査とは、経済活動及び経済事象に関する情報と、特定の基準とがどの程度合致しているか確かめるために、これらの情報についての証拠を客観的に入手し、評価し、さらにその結果を情報の利用者に伝達する体系的なプロセスである。

wikipediaより抜粋

https://ja.wikipedia.org/wiki/財務諸表監査

要は、会社の決算が会計基準にのっとって正しく行われていますよ、

財務諸表が正しく作られていますよ、ということを

外部の監査法人や会計士に承認してもらうという手続きです。

監査で聞かれること

管理人は監査対応を何度もやっています。

突発的なこともありますが、大体毎回同じようなことを聞かれます。

これは、監査をする側にも調べなければならないことが

決められているためです。

つまり、やろうと思えば聞かれる内容を先に

用意しておくこともできるわけですね。

代表的なものは以下のとおりです。

これらを事前に用意しておけば、

監査をする側もされる側も、工数が減って

スムーズに監査を進めることができます!

仕訳日記帳の提出

年間の全ての仕訳がわかる資料を提出します。

ほとんどの会計システムから仕訳日記帳というものが出せるはずですので、

それで事足ります。

科目の内訳

貸借対照表、損益計算書に記載されているそれぞれの科目の内訳を聞かれます。

例えば、売掛金1億円の内訳は?

仮払金が残っていますが、内容は何ですか?

などです。

これは、事前に「勘定科目内訳書」というものを作っておき、

監査のときにこれを渡せばよいでしょう。

「勘定科目内訳書」は法人税確定申告のときに、

添付資料として税務署に提出するので、早めに作ってしまいましょう!

なお、国税庁がフォーマットを公開していますが、

別にこのとおりでなくても大丈夫です。

少なくとも管理人のいたことのある会社では国税庁のフォーマットは使っていませんでした。

同僚に聞いても、一度も使ったことがないとのことです。

国税庁HPより

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/010705/pdf2/h020.pdf

自社作成例

総勘定元帳

科目ごとの計上明細を調べるための資料です。

おそらくは勘定科目内訳書を作成するための元資料になると思われるので

勘定科目内訳書を作成するときに一緒に残しておきましょう。

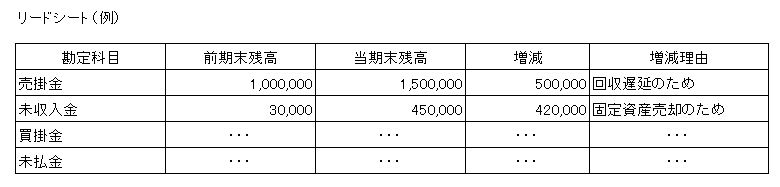

科目の増減内容

特に大きな増減があった場合には、その内容を聞かれます。

まずは貸借対照表の残高の前期比較をし、増減が大きいものは

理由を説明できるようにしておきましょう。

事前に表にしてまとめておくと便利です。

売上や仕入の根拠資料

売上や仕入の計上根拠は、監査する側にとっても大変重要な資料です。

最近では東芝、ちょっと前にはオリンパスといった大企業の不正会計が問題となる中、

根拠資料の重要性はますます高まっています。

売上であれば、出荷伝票や完了報告書、

仕入であれば、納品書、請求書などです。

これらは、金額の大きなものをピックアップすることが多いので、

売上や仕入実績の一覧を事前に提出しておき、どれとどれを用意すればいいか

確認しておくとよいでしょう。

残高確認の差異内容

決算になると、売掛金や買掛金の残高確認を取引先と行います。

回答をもらって、差異が出ていた場合は営業担当部署や取引先と協力し、

監査までに確実に原因を突き止めておきましょう。

もし、わからなければわかるところまでは、何としてでも詰めて下さい!

まとめ

会計監査は、事前に用意しておくことで監査する側される側ともに

スムーズに進めることができます。

場合によっては監査報酬の減額にもつなげることができるかもしれませんね。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!