受取配当金の益金不算入額を計算する別表8。

総資産のループもうっとうしいですが、

総資産の金額や株式の金額もどの金額を使っていいか

わかりにくいですよね。

今回はその細かい部分を説明します。

総資産の金額

総資産の金額のベースとなるのは、もちろん貸借対照表の金額です。

ただ一筋縄ではいかないのが税金計算の面倒なところ。

別表8に記載する総資産の額は、

会計上の総資産の金額に、各種項目を加減算して出します。

加減算する金額はこの二つが恐らく一般的でしょう。

平成27年度より、その他有価証券評価差額金の調整がなくなりました!

貸倒引当金

その他有価証券評価差額金

例えば、貸借対照表の総資産が100万円あったとします。

貸倒引当金が△5万円ありました。

この場合の総資産は100万円+5万円=105万円となります。

貸倒引当金がなかったものとするというイメージです。

[ad#ad1]

他にも借方と貸方で両建てになっている勘定も減算します。

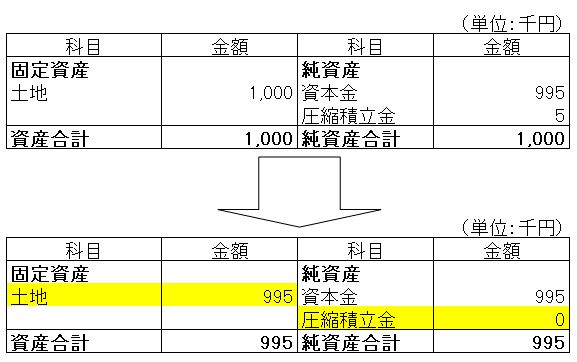

例えば、圧縮積立金。

これは、圧縮記帳という、

固定資産の取得価額を文字通り圧縮する処理したときに出てきます。

固定資産の取得価額はそのままで、圧縮積立金という

勘定を使うことで、帳簿価額を減らしたとするわけです。

圧縮積立金が5万円。

固定資産の取得価額が100万円だったとします。

固定資産の取得価額は実質、95万円ですね?

つまり、圧縮積立金と固定資産の金額を相殺して、

総資産の金額を減らすんです。

株式の金額

株式の金額を記載する欄もあります。

この株式の金額は、会計上の金額を税務上の金額に戻すという

イメージでいればよいでしょう。

総資産でやったその他有価証券評価差額金の調整と同じです。

評価益が出ていたら、その分を会計上の帳簿価額から減算。

評価損の場合は加算します。

要は取得原価に戻すということです。

まとめ

別表8の総資産の金額は、会計上の総資産の金額に

貸倒引当金を加算、両建てになっている勘定を相殺することで算出する。

株式の金額も、その他有価証券評価差額金と同様。

取得原価に戻すイメージ。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!