決算には一つ一つの会社ごとの決算の他に、

連結決算といって、いくつかの会社の決算をまとめて

一つの決算とする方法があります。

言葉は聞いたことあるけど、何か難しそう。

自分にはできないよ。

今度担当になったけど、何をやればいいの?

この記事にたどり着いたあなたは、こんな思いがあるでしょう。

今回は、連結決算について簡単に説明していきます。

実は、管理人も連結決算は好きではありません。

ですが、何の因果か、子会社の立場、

親会社の立場両方で連結決算を経験してきました。

是非、「連結決算アレルギー」を克服してください。

連結決算ってそもそも何?

連結決算というのは、複数の会社を一つの会社のように見て

決算書類を作る手続きのことです。

この一つの会社を「連結グループ」と呼んだりします。

wikipediaの解説は以下のとおりです。

支配従属関係にある2つ以上の企業からなる集団(企業集団)を単一の組織体とみなして、親会社が当該企業集団の財政状態、経営成績及びキャッシュ・フローの状況を総合的に報告するものである。連結財務諸表を作成するプロセスを連結決算もしくは連結会計などと呼ぶ。

https://ja.wikipedia.org/wiki/%E9%80%A3%E7%B5%90%E8%B2%A1%E5%8B%99%E8%AB%B8%E8%A1%A8

一番わかりやすいのは、ある会社(A社)が、他の会社(B社)の株を100%持っている場合。

この例だと、A社は親会社、B社はA社の子会社という扱いになり、A社とB社は連結決算をしなければなりません。

簡単に言うと、A社とB社の決算を合計して、決算書類を作りなさいよということです。

(実際にはA社とB社の間の取引は、取り消したりします)

余談ですが・・・

昔は子会社に損失を押し付けて、親会社に利益が出ているように見せかける

損失飛ばしという不正会計の手口がありましたが、今は子会社との連結決算が

義務付けられているので、このような不正は簡単にはできなくなっています。

連結決算の手順

連結決算の手順は大きく分けると以下のとおりです。

1.個別決算情報の収集

2.個別決算を合計して、連結調整前財務諸表を作る

3.連結修正仕訳を入れる

4.連結財務諸表を作る

細かく分ければ、もっとたくさんのことをやらなければならないのですが、

説明するときりがないので、まずはおおまかな流れをつかんでください。

細かい手順は経済産業省が公表しているデータが役に立ちます。

【10】連結決算業務

業務マップ(EXCEL形式:88KB)Excelファイル

業務プロセスマップ(PowerPoint形式:265KB)PowerPointファイル

スキルディクショナリ(EXCEL形式:37KB)Excelファイルhttp://www.meti.go.jp/policy/servicepolicy/contents/management_support/files/download.html

このスキルスタンダードは、経理業務をやる上で、

どんな業務があって、どんなスキルが必要なのかということが

網羅的にまとめられているので、結構便利ですよ。

さぁ、これから連結決算の手順をもう少し詳しく見ていきましょう。

個別決算情報の収集

まずやることは、個別決算情報の収集です。

自社の決算は問題ないとして、子会社からも決算情報を集めなければ

連結決算をすることができません。

単純に決算書類を集めるだけでは、連結決算をやるには実は情報不足です。

では、どのような情報が必要なのでしょうか?

必要な情報は主に以下のとおりです。

・財務諸表(貸借対照表、損益計算書、株主資本等変動計算書)

・内部取引情報(親会社と子会社の間、子会社同士の間での取引情報)

・連結グループ内で仕入れた製品・商品の期末在庫金額

・↑で仕入れた製品・商品の売上総利益率

・連結グループ内で購入した固定資産

財務諸表

まずは、個別決算の金額を全て合計して、連結修正前の財務諸表を作ります。

そのためには当然、会社ごとの財務諸表が必要になります。

内部取引情報

連結決算のメインと言っても過言ではない、

連結修正仕訳を入れるために必要になります。

単純に財務諸表を合計しただけでは、正しい連結決算の金額にはなりません。

なぜなら、連結グループ会社同士で行った取引があるからです。

連結グループ会社同士で行った取引の内容は取り消さなければなりません。

連結決算では連結グループを一つの会社のように見て

決算を行います。

ですから、連結グループ内部での取引は、同じ会社内での取引と

同じ意味になりますので、貸借対照表の資産・負債、損益計算書の収益・費用には

ならないのです。

会社の中のA部門からB部門に商品を動かしただけでは

売上はならないですよね?

それと一緒です。

連結グループ内で仕入れた製品・商品の期末在庫

内部取引と似ているのですが、連結グループ内で仕入れた

製品・商品の在庫の利益部分は取り消します。

製品・商品は販売時点で販売側の会社が

必ず利益を乗せています。

ということは、仕入れた側が在庫として持っている

製品・商品にも利益が乗った状態になっています。

例えば、製造原価100、販売金額120のものがあった場合、

120-100=20は販売側の利益です。

仕入れた側は、これが期末まで売れていなかったら

120の在庫を持つことになります。

内部取引と同じ考え方ですが、一つの会社内で、製品・商品を

A部門からB部門に移しただけで、製品・商品の金額は変わりませんよね?

ですから、連結グループ内でも在庫金額は、

製造原価の100にしなければなりません。

利益率

利益が乗っているのはいいのですが、いくら乗っているのかはわかりません。

ですので、利益率が必要になります。

この利益率も必ず収集しましょう。

連結グループ内で購入した固定資産

製品と同じく、固定資産も利益が乗っています。

この利益分も調整しなければなりません。

固定資産は、減価償却費も関係してくるので

注意が必要です。

個別決算を合計して、連結調整前財務諸表を作る

収集した財務諸表を合計して、連結調整前財務諸表を作ります。

ただ単純に合計すればいいのですが、ちょっと一手間加えるのが

必要になることがあります。

それは、

勘定科目が統一されていない場合、

海外の子会社の外貨を円に換算しなければならない場合、

決算期が違う子会社がある場合、

です。

これらは、全て調整を入れてから合計します。

決算期については、差が3ヶ月以内であれば、

そのまま連結処理をしてしまってかまいません。

ただ、決算期が違うせいで、親会社と子会社の内部取引金額が

ものすごくズレる場合には、調整が必要になります。

連結修正仕訳を入れる

連結修正仕訳には、以下のものがあります。

・開始仕訳

・投資と資本の相殺消去

・取引高の消去

・未実現利益の消去

・貸倒引当金の調整

・税効果の調整

開始仕訳

連結決算で入れた仕訳は、個別決算には影響を与えません。

ですので、次の年に連結決算をするときには

前年の連結決算で入れた仕訳を再度入れる必要があります。

主に、純資産の部の利益剰余金の前期末残高と

今期首残高をあわせるために行います。

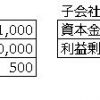

投資と資本の相殺消去

親会社は当然子会社の株を持っています。

子会社は親会社の出資を受けています。

ということは、親会社の持っている株(関係会社株式)と

子会社の純資産残高を相殺しないと、その分貸借対照表の資産と

純資産の金額が多くなってしまうことになります。

また、資本金も実際より多くなることになってしまいます。

資本金は元をただせば、親会社のお金です。

内部取引の考え方を使えば、A部門のお金がB部門に動いただけと言えます。

ですから、連結グループで言えば、あくまで連結グループの資本金は

外部から出資を受けた金額だけを資本金としなければならないのです。

取引高の消去

連結グループ内での取引金額は消去するというのは、

連結の手順のところで説明をいたしました。

具体的には、

・債権債務

・収益費用

をそれぞれ消去します。

仕訳の例は下記のとおりです。

子会社 買掛金 100/親会社 売掛金 100

子会社 前受収益 100/親会社 前払費用 100

子会社 売上高 100/親会社 売上原価 100

子会社 雑収入 100/親会社 一般管理費 100

等

未実現利益の消去

これも、連結決算の手順のところで説明した内容と重複します。

連結グループ内で販売された製品・商品には利益が乗っているので

この分を製品・商品在庫から減らします。

仕訳例は以下のとおり。

製造原価が100で、販売価格が120だった場合

売上原価 20/製品 20

貸倒引当金の調整

内部取引の消去と連動します。

内部取引の消去で売掛金を消した場合、

この売掛金に対して設定されていた貸倒引当金も

消去しなければなりません。

税効果の調整

未実現利益の消去や貸倒引当金の消去をした場合、

連結決算上、税引前当期純利益が変動します。

変動すると、もともとそれぞれの会社で計算していた

税引前当期純利益と税金の関係が崩れます。

ですので、連結調整の分だけ税効果の金額を

調整しなければならないのです。

(大変難しい論点なので、

そんなもんなんだな、と思っていただければ結構です!!)

連結財務諸表を作る

ここまで手続きが終わったら、いよいよ連結財務諸表の作成ができます。

といっても、何も難しいことはなく、

個別決算の合計に連結修正仕訳を加減算するだけです。

あとは、金額の重要性によって、「その他」という項目にまとめてしまうか、

個別の勘定科目名をきちんと表示するかの振り分けをして

財務諸表を作ります。

科目の表示のルールは「連結財務諸表規則」で決められています。

正式名称は「連結財務諸表の用語、様式及び作成方法に関する規則」です。

まとめ

連結決算は、連結グループの規模によって難易度が大幅に変わってしまいます。

子会社が1社、2社程度であればそこまで難しくはないのですが、

これが10社、20社だったり、海外に子会社があったりすると

内部取引の消去をするだけでもものすごい労力がかかってしまいます。

とはいっても、基本は変わらないので、

まずは基本的な流れを押さえた上で、

やることを一つ一つつぶしていくのがよいと思われます。

また、最近は連結決算システムも使いやすいものが出ているので

そういったシステムを導入するのも一つの手かもしれません。

連結決算は覚えることが多くて大変ですが、

一緒にがんばっていきましょう。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!