決算書類は一般的に以下のものをいいます。

貸借対照表(B/S)

損益計算書(P/L)

株主資本等変動計算書(S/S)

キャッシュフロー計算書(C/S)

今回は株主資本等変動計算書です!

株主資本等変動計算書って?

株主資本等変動計算書とは、その名のとおり貸借対照表の純資産の部が

会計年度中にどれだけ変動したか、と、その変動要因を表す決算書類です。

Statements of Shareholders Equityの頭文字をとって、S/S(エスエス)

と呼ぶこともあります。

資本金や利益剰余金など、それぞれの項目がどのような要因で

増減したかが記載されます。

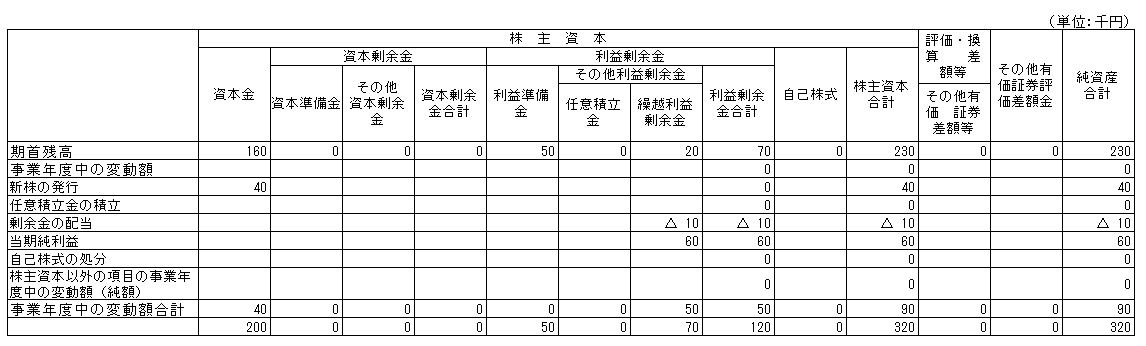

ヨコの列が項目、タテの列が変動した原因です。

言葉ではわかりづらいと思いますので、イメージ図をご覧下さい。

{kind=link}

一番上の項目は、貸借対照表の右下、純資産の部の項目と一致します。

イメージ図は、説明のため期首、期末の金額が0円で、

期中の金額の動きが全く無いものも入れてありますが、

実際作るときは、こういった項目は作らなくても大丈夫です。

(イメージ図で言えば、資本準備金やその他資本剰余金など)

株主資本等変動計算書は、2006年の新会社法の施行により導入されました。

商法では、資本の部(今で言う純資産の部)の

各項目は定時株主総会で動かすものでした。

しかし、新会社法では期中でも動かすことができるようになったため、

期中の動きを把握する必要がでてきたのです。

株主資本等変動計算書の作り方

作り方は非常に単純です。

まず、期首残高は基本的に前期末の貸借対照表の純資産の部の

金額を入れます。

次に、変動した原因の欄にそれぞれ金額を入れていきます。

イメージ図の例では、期中に新株を発行して資本金を増やしたため、、

ヨコ列「資本金」、タテ列「新株の発行」の欄に金額を入れます。

また、株主に配当金を支払ったので

ヨコ列「繰越利益剰余金」、タテ列「剰余金の配当」の欄に配当した金額を入れます。

繰越利益剰余金は、当期純利益の分だけ増えます。

したがって、ヨコ列「繰越利益剰余金」、タテ列「当期純利益」の欄に

損益計算書の一番下の当期純利益の金額を入れます。

このように、期中の取引を入れ終わったら、

一番下の「期末残高」の金額と当期末の貸借対照表の純資産の部の金額を比べましょう。

それぞれの項目が一致していなければ、どこかに間違いがあるということなので、

入力漏れや重複、エクセルの計算式ミスなどを疑う必要があります。

まとめ

株主資本等変動計算書は、貸借対照表の純資産の部の変動金額、その要因をあらわす。

株主資本等変動計算書の期末残高は、貸借対照表の純資産の部と一致する。

いかがでしたでしょうか?

株主資本等変動計算書を見れば、利益を何に使ったかが一目瞭然です。

ただ、社内でこれを活用するかと言われると、

個人的には貸借対照表、損益計算書ほど活用していないというのが現状です。

もし、こんな使い方がある!こう使えば便利!ということがありましたら、

是非ご連絡下さい!

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!