あなたは、公開されている決算書類を見て、

その会社の業績を正しく評価できるでしょうか?

もしくは、自社の決算書類を見て、正しい意思決定ができるでしょうか?

もちろん、銀行や証券会社、コンサルティングなどに携わる

百戦錬磨のビジネスマンにはできるのでしょう。

しかし、管理人をはじめ、普通のビジネスマンには

ちとハードルが高いというもの。

それもそのはず、公開されている決算書類や

会社で日々作成している決算書類は

会社法、金融商品取引法、税法などで規定されている方法で

作成されています

外部の利害関係者に提供するための、いわゆる、財務会計の決算書類です。

そのため、その会社の細かい実態というよりは

統一されたルールで作成することで、

内容の適正性や会社同士の比較可能性を重視しているのです。

つまり、財務会計で作られた決算書類に載っていないこともたくさんあります。

例えば、費用には変動費や固定費、管理可能費、管理不能費が

含まれていますが、損益計算書には売上原価や販売費および一般管理費で

一つの項目になっています。

いわば、大雑把なくくりなわけですね。

また、意思決定に重要な、部門ごと、商品ごと、エリアごとといった

各種切り口による実績などは出ていません。

辛うじて「セグメント情報」という形で公表されることはありますが、

これも売上や利益がドーンと一括で出ているだけです。

では、他社の業績はともかくとして、自社の業績はどのように分析するのでしょうか。

ここで登場するのが管理会計です。

管理会計とは

外部報告用の財務会計とは別に、

内部の業績管理や意思決定に役立てるための、管理会計というものがあります。

wikipediaによると定義は以下のとおり。

管理会計(かんりかいけい、英語:management accounting)は、企業会計の一種。主として、会計情報を経営管理者の意思決定や組織内部の業績測定・業績評価に役立てることを目的としている。対義語は財務会計。

管理会計は、財務会計を出発点として、会社独自の方法で財務諸表を作成することができます。

会社法や税法の規制がないので、早い話なんでもアリ。

損益計算書の売上高を商品別にしたり、費用を変動費、固定費に分けてもいいし、

順番を入れ替えてもいい。

場合によっては、固定資産の取得を費用に入れてしまったり、

期間を2年、3年スパンで見るなんて大胆なことをしてもいい。

とにかく、自社の業績を正しく判断し、経営の意思決定に役立つのであれば何でもいいんです。

とはいえ、何でもアリと言われても何をしていいかわからない、というのも事実。

管理人もそうでした。というか、今でもそうです。

管理会計はあまりにも奥が深いので、まずは代表的な手法を紹介しましょう。

変動費と固定費

管理会計を使って、経営分析や意思決定をするために避けて通れないのが

この変動費と固定費です。

変動費

売上高に連動して発生する費用。

例えば、製品を作るための材料費や外注費が代表的です。

実際には作ったものが全て売れるとは限らないので、

完全に連動するわけではありませんが、おおむね連動していますね。

固定費

売上が全くなくても発生する費用。

例えば、人件費(固定給)、家賃、保険料、減価償却費などです。

固定費は売上に関係なく発生してしまうので、

最低でも固定費をまかなうだけの利益を上げなければなりません。

会社で発生している費用を、変動費と固定費に分ければ

限界利益と損益分岐点

管理会計を使う上でポピュラーと思われる指標がこれらではないでしょうか。

限界利益

限界利益は、売上高-変動費で計算します。

貢献利益と呼ばれることもありますが意味合いは同じです。

この限界利益、どういう意味があるのでしょうか。

先ほど固定費のところで、固定費をまかなうだけの利益をあげなければならない、

と書きました。

固定費をまかなえているかいないか、を判断する一つの基準が

限界利益がプラスかマイナスかということです。

例えば、売上高100万円、費用110万円という仕事があったとします。

これをやるかやらないか、という判断をしなければならない場合、

あなたはどのような判断を下すでしょうか。

ちょっと考えてみてください。

・

・

・

・

・

・

・

・

・

・

・

・

答えはでましたか?

答えは、「これだけでは判断できない」です。

財務会計的に考えてしまうと、100万円-110万円=▲10万円となってしまい、

どう考えてもやるべきではないでしょう。

しかし、ここで変動費、固定費、限界利益の考え方を使ってみましょう。

売上高100万円、費用110万円(変動費90万円、固定費20万円)とした場合は

この仕事をやるかやらないか、どちらが得でしょうか?

まずは限界利益を出してみましょう。

限界利益は、売上高-変動費なので、100万円-90万円=10万円です。

限界利益がプラスなので、固定費20万のうち、10万円の回収に貢献しています。

したがって、この仕事はやるべきであると判断できます。

なぜ、こんなことが言えるのか?

ここで固定費の説明を思い出してください。

固定費は売上に関係なく発生するものでした。

上の例でいうと、この仕事をしてもしなくても20万円の固定費は発生してしまうのです。

仕事を一生懸命していようが、サボっていようが、従業員の固定給は発生しますよね?

契約している以上、仕事をしようがしまいが家賃はかかりますよね?

やった場合とやらなかった場合を比較すると金額は以下のとおり。

やった場合

100万円-90万円-20万円=▲10万円

やらなかった場合

0円-0円-20万円=▲20万円

やった場合の方が限界利益のプラス分だけ、マイナスを抑えることができています。

ですから、この場合はやった方が得なんですね。

変動費と固定費に分けるという考え方は、財務会計には無い

管理会計ならではの考え方です。

是非身につけてください。

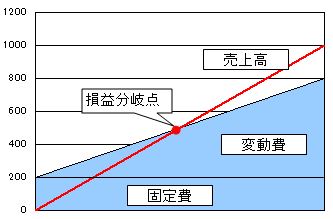

損益分岐点

このような図を見たことがあるでしょうか。

斜めの線が交わるところが損益分岐点、すなわち利益が出るか出ないかの境目です。

{kind=link}

売上高がこれより右側に行けば利益が出て、

左側に行ってしまうと損失が出てしまうわけですね。

損益分岐点の売上高の計算式は以下のとおり。

損益分岐点売上高=固定費÷(1-変動比率)

※変動比率=変動費÷売上高

図の例は、売上高1,000万円、変動費600万円、固定費200万円です。

これを式に当てはめると、損益分岐点売上高は500万円になります。

つまり、売上高が500万円を超えれば利益が出て

500万円を下回ると損失が出てしまうということです。

変動費と固定費に分ける場合の注意点

教科書的には、今までの説明が一般的です。

ただ、実務になるとどれが変動費でどれが固定費かが明確にわからないことが多々あります。

そういう場合は、あまり細かく分けないことです。

ざっくりと売上原価と広告宣伝費は変動費、その他は固定費、くらいの分け方でも

ほとんど問題はありません。

業績の分析をするとなると、とかく細かく分けたくなるものです。

特に経営層はその傾向が強く、あれも分析しろこれも分析しろ、

そしてそれらを一つの表にまとめろ、などと無理難題を押し付けてきて

結局、細かすぎてどこを見ていいのかわからないような表が出来上がる

ということがよくあります。

手段と目的を履き違えた典型的な例ですね。

管理会計による分析はあくまで手段。

大勢がつかめればそれでいいのです。

今紹介したことは、管理会計のほんの一部分です。

ただ、財務会計とは違う、ということはなんとなくわかっていただけたでしょうか。

分析の方法は、会社の数だけあります。

管理人もまだまだ試行錯誤中!

是非あなたもあなたの会社に合った方法を検討してみてください!

まとめ

財務会計は外部報告のために一定のルールのもとで財務諸表が作られる。

そのため、業績を正しく分析するには必ずしも適切とはいえない。

業績の分析や意思決定には、管理会計の考え方を使う。

変動費、固定費に分けて限界利益を計算。

固定費をどれだけまかなえているかを把握する。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!