決算書類は一般的に以下のものをいいます。

また、財務諸表という呼び方もします。

厳密にいうと、会社法、金融商品取引法、税法で

呼び方や内容が違うのですが、実務上は特に区別する必要はないです。

貸借対照表(B/S)

損益計算書(P/L)

株主資本等変動計算書(S/S)

キャッシュフロー計算書(C/S)

何だか難しそうな名前がずらり…。

もちろんすぐに理解するのは無理ですので、

最初は、こういうものなのか、と思っていただければ大丈夫!

それでは、一つずつ見ていきましょう!

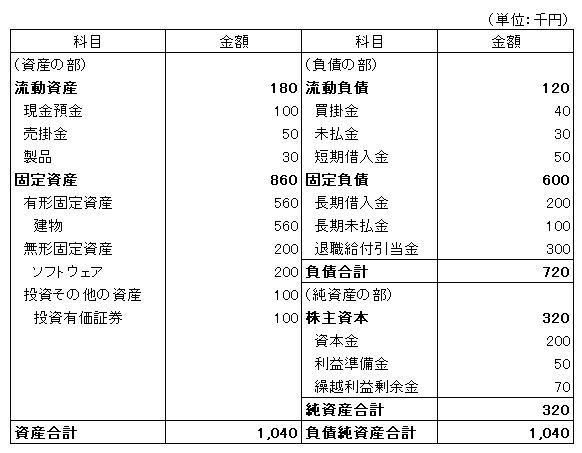

今回は貸借対照表です。

貸借対照表の見方

貸借対照表は、会社の所有するお金や不動産、

また、借入金や資本金などの状況(財政状態)を表すもので、

別名バランスシート(Balance Sheet)といいます。

略して「B/S(ビーエス)」というのが一般的です。

その名のとおり、借方、貸方の合計金額が一致(バランス)しているのが特徴です。

仕訳を思い出してください。

仕訳をきる時は、必ず借方と貸方の金額が一致していましたよね?

それが貸借対照表に反映しているんです。

貸借対照表のイメージ図を見てみましょう。

{kind=link}

借方(左側)が資産の部、貸方(右側)が負債の部、純資産の部となっていますね。

さて、これはどういう意味なのでしょうか?

便宜上、貸方から説明します。

貸方は資金の調達方法をあらわしています。

どうやってお金を集めてきたか、ということですね。

ではなぜ貸方は、負債と純資産に分かれているのでしょうか?

これは資金の調達先が分かれているためです。

負債というのは、別名「他人資本」といい、

いずれ会社が負担しなければならないものをいいます。

一般的にわかりやすいのが借入金ではないでしょうか?

借入金は銀行などにいずれ返済しなければなりませんから。

これに対して純資産は「自己資本」「株主資本」といい、

返済する義務のないお金です。

(厳密には純資産、自己資本、株主資本の範囲は違いますが

ほぼ同じと見て差し支えありません。)

例えば資本金は株主が会社に支払ったお金で、

会社はこのお金をいついつまでに返済しなければならない、

とは決まっていません。

また、利益剰余金は、会社が自分で稼いだ利益なので

当然返済のしようがありません。

借方は、調達してきた資金をどのように使っているか、

をあらわしています。

現金のままで持っているのか、

製品を仕入れたのか、

建物を建てたのか、などです。

流動と固定

よく見ると、資産と負債は流動と固定に分かれています。

これはなんでしょうか?

実は2つの基準で流動と固定を分けなければならないんです。

1つ目は、正常営業循環基準です。

何やら長ったらしい名前ですね。

これは、普段から行っている取引にかかわる売掛金や

買掛金は流動資産や流動負債とするという基準です。

2つ目は、一年基準。

これは、決算の日の翌日から1年以内に回収や支払をするものか、

1年を超えるものかで流動、固定を分ける基準です。

「ワンイヤールール」ともいいます。

例えば、借入金。

2014年3月31日が決算日だとすると、

2014年4月1日から2015年3月31日までに返済されるものが流動負債の短期借入金、

2015年4月1日以降のものは固定負債の長期借入金となります。

以上の2つは、正常営業循環基準が優先されます。

例えば、通常の取引にかかわる売掛金の回収期限が

必ず1年を超えるという場合であっても、流動資産として処理します。

まとめ

貸借対照表は、借方と貸方の合計金額が必ず一致する。

B/S(ビーエス)と呼ばれる。

貸方が資金の調達方法、借方が資金をどのように使っているかをあらわしている。

正常営業循環基準、一年基準で流動、固定が分けられる。

その際、正常営業循環基準での判定が優先される。

いかがでしたでしょうか?

以上が貸借対照表の基礎です。

大変奥が深いので、いっぺんに覚えようとせず、

初めのうちは、そんなものか、と思っていただければ大丈夫です!

少しずつ慣れていきましょう!

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!