今回は、別表の中でもかなり難解な部類に入ると思われる別表5-2を紹介します。

管理人が入社した時の経理部長が、「別表5-2を作った人は天才ではなかろうか」と言っていたのをよく覚えています。

とはいえ、作らないわけにもいかないので最低限作れるよう、わかりやすさを心がけて説明します!

別表4の書き方、

別表4と別表5-1の関係も是非ご参照ください!

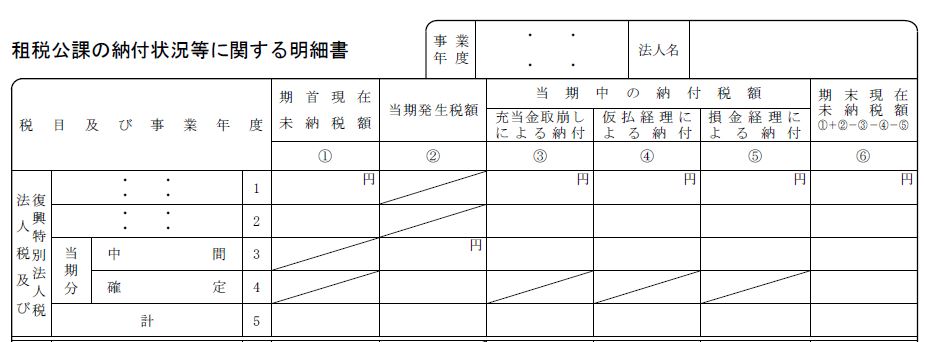

別表5-2には何を書く?

{kind=link}

別表5-2には、税金関係の金額を入れていきます。

法人税、都道府県民税、市町村民税、事業税、そして、その他(利子税等)

です。

入れる項目は①~⑥の6項目です。

それぞれの簡単な解説をしますね。

①期首現在未納税額

期首の未払法人税等(未払法人税、住民税、事業税のこと)の残高を入れます。

②当期発生額

当期の中間申告で納付した税額と

確定申告の税額の額を入れます。

③充当金取崩しによる納付

充当金=未払法人税等のことです。

基本的に、確定申告で納付すべき税額は

前期の決算で未払法人税等に計上します。

この未払法人税等を取崩して納税をした場合、

ここの欄に記載します。

例えば、

未払法人税等100万円/普通預金100万円

というような仕訳ですね。

④仮払経理による納付

この欄は通常であれば使わないと思われます。

使うとしたら、期中に仮払金で納税していて、期末に費用に振替えていない

税金の納税額をここに入れます。

例えば、中間納付で100万円納付し、

仮払法人税100万/普通預金100万

という仕訳を起こしたとします。

通常であれば期末に

法人税等100万円/仮払法人税100万円

という仕訳を起こします。

しかし、中間納付で100万円納付したが、

確定申告での納付額は90万円であったという場合、

そのままにしておくケースがあります。

ただ、仮払税金をそのままという処理は普通はやらないでしょう。

未収法人税等10万円/仮払法人税100万円

法人税等90万円

という仕訳を期末に起こすのがわかりやすいし、合理的です。

⑤損金経理による納付

③が未払法人税等を取崩して納付した場合に使うのに対し、

この欄は、法人税等などの費用科目を計上して納付した場合に使います。

例えば、

法人税等100万円/普通預金100万円

というような仕訳です。

紛らわしいのが、④仮払との違いです。

例えば、

中間納付を仮払税金という科目で処理していたとしましょう。

これをこのまま何もせず決算を迎えたら、④仮払に入れます。

しかし、期末で仮払金を法人税等に振替えていれば、

⑤損金経理に入れることになります。

期中でどのような処理をしていようとも、

最終的に期末でどうなっているかが判断基準なわけです。

⑥期末現在未納税額

期末の未払法人税等の残高を入れます。

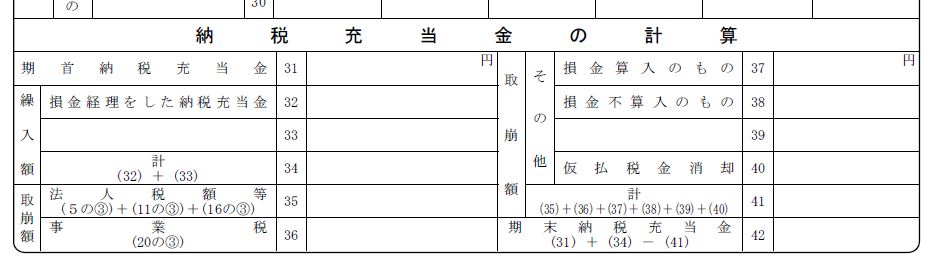

別表5-2下段の納税充当金の計算とは?

一番下に、納税充当金の計算という欄があります。

これは何かというと、納税充当金=未払法人税等の金額の推移を

入れる欄です。

BSの期首から期末までの動きと一致します。

{kind=link}

それぞれの説明をしますね。

番号は別表5-2の各欄に記載されている番号のことです。

31期首納税充当金

期首の未払法人税等の残高を入れます。

32損金経理をした納税充当金

期中に増加した未払法人税等の金額を入れます。

通常は、期末の確定申告納付額から中間納付済みの金額を引いたものが入ります。

例えば、

中間納付

仮払法人税等40万円/普通預金40万円

期末(確定申告の年間税額が100万円だった)

法人税等100万円万円/未払法人税等60万円

/仮払法人税等40万円

この未払法人税等60万円が損金経理をした納税充当金に該当します。

35法人税額等、36事業税

この2つは欄の中に算式が入っているように、

上の各税金の③の項目、充当金取崩しによる納付の欄の金額です。

37損金算入のもの、38損金不算入のもの

これらは、上の税金のうち、その他の欄の税金で

前期以前から未払法人税等の科目で処理をしていたものを入れます。

しかし、通常はこれらの税金は期中で損金経理してしまうのがほとんどです。

例えば、利子税。

利子税は、確定申告書の提出期限を1ヶ月延長している会社が対象です。

3月決算であれば、5月末が申告・納付期限ですが、

株主総会が6月にある等の理由を届け出ることで申告を1ヶ月延長できます。

この場合、5月末に見込納付といって、概算額を納付することができますが、

この納付額が6月末に提出する確定申告書の税額より少なかった場合、

その分利息がかかります。

ということは、利子税はあらかじめ未払法人税等で

計上しておくのではなく、発生額がわかった時点で損金経理するのが

わかりやすいです。

他の税金も期中に発生するようなものがほとんどです。

もし仮に、未払法人税等であらかじめ計上していて、

この未払法人税等を取崩して払ったら、37、38の欄に入れる

程度の認識でよいでしょう。

41計、42期末納税充当金

これらは、欄にある項目の合計です。

42期末納税充当金はBSの未払法人税等と一致するはずですので、

一致していなかったら、計上額、取崩額を今一度確認してください。

|

|

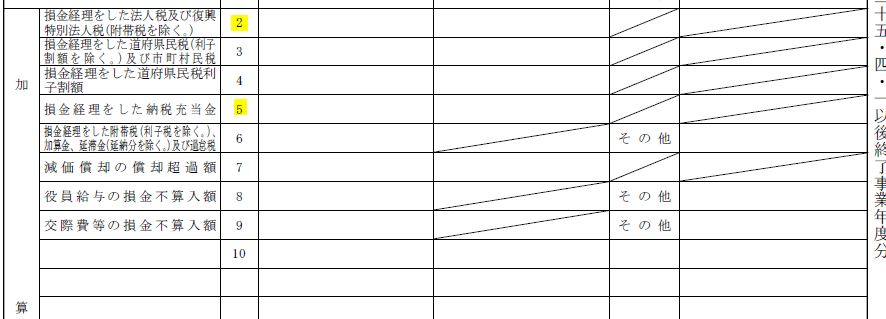

別表4、別表5-1との関連性

別表4

法人税、都道府県民税、市町村民税、未払いになっている事業税は

損金不算入のため、別表4の加算項目と連動します。

例えば、

法人税の中間納付額(別表5-2の項目3当期分中間)を

⑤損金経理による納付に記載した場合、

別表4の項目2損金経理をした法人税~の欄に金額が記載されます。

また、別表5-2の項目32損金経理をした納税充当金は、

別表4の項目5損金経理をした納税充当金に記載されます。

{kind=link}

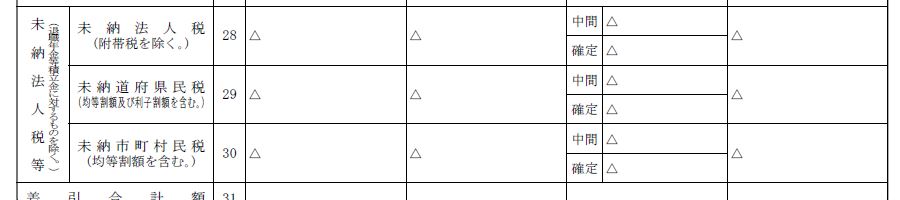

別表5-1

別表5-1の項目28~30が法人税、都道府県民税、市町村民税です。

ここに、それぞれの税金の前期確定額、当期増減、期末確定額が

記載されます。

例えば、法人税であれば、別表5-2の項目3が中間、項目4が確定です。

充当金取崩しによる納付の欄に金額が入っていれば、

別表5-1では減少の欄に入ります。

{kind=link}

一般的には、

期首=前期確定税額、

減 =前期確定税額+当期中間納付

増 =当期中間納付+当期確定額

期末=当期確定額

減がちょっとイメージ沸きにくいと思います。

次のように考えます。

前期確定額は当期に入ってから確定申告・納付をします。

これはすんなりわかるでしょうか?

ではなぜ中間を足すのか?

中間は、当期の増にも金額が入ります。

この増は当期の納付額なので、納付すれば当然減少します。

当期に発生して増、当期に納付して減、

ですので、中間納付額は減のところに入るわけです。

スポンサーリンク

まとめ

別表5-2は税金関係を記載する別表。

納税充当金=未払法人税等という認識で差し支えない。

前期以前の未払法人税等を取崩して納付したら

充当金取崩しによる納付、

当期に費用計上して納付したら

損金経理による納付にそれぞれ金額を記載。

仮払経理による納付は通常は使わない。

期中に仮払で処理していても、

期末に費用に振替えていれば、損金経理による納付に記載。

別表4と5-1に連動する。

法人税申告書別表5-2は特にわかりにくい別表と言われています。

管理人が社会人なりたてのころの経理部長曰く、「別表5-2を作った奴は天才だ」

上場企業にも勤めていた、超切れ者の先輩曰く、「別表5-2はわけわからん」

というくらい。

法人税申告書を作るときは、税理士と二人三脚で作るのが確実です。

無料相談サービスもありますので、作り方を間違えてしまう前に、是非ご検討ください↓