電子帳簿保存法が2022年1月1日から改正・施行されます。

電子取引によって授受された書類等は、オリジナルデータを電子データのまま保存する、というものです。

これが、今回の税制改正大綱で、2年の猶予が設けられることになりました。

管理人も、これまでに電子帳簿保存法のセミナー受講やら社内への説明会やらでてんてこまいになっていたので、今回の猶予は嬉しいやらもっと早く決めておけ!などと複雑な心境です。

今回は改正電子帳簿保存法の猶予について、そして、猶予期間に何をするべきかお伝えしていきます。

電子帳簿保存法による電子データ保存義務が2年猶予

第一報は、日経新聞の記事でした。

この段階では、財務省や国税庁といったところからの正式な発表はありませんでした。

国税局電話相談に問い合わせても、大綱が確定していないので国税局でも対応はできていない、とのことでした。

ここでも、見事に振り回された感じです。

しかし、12月10日に税制改正大綱が決定し、正式に猶予期間が設けられることが決まりました。

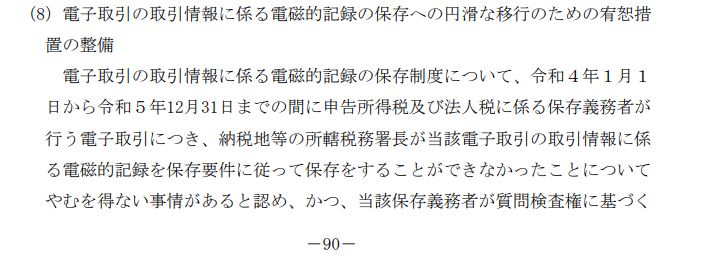

下記リンクの90ページです。(PDFデータは94枚目)

税制改正大綱(自民党HPより)

https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf

{kind=link}

{kind=link}

令和4(2022年)年1月1日から令和5年(2023年)12月31日とあるので、このまるまる2年間は、やむを得ない事情があって、なおかつ提示を求められたときにきちんと提示できればよさそうですね。(P90)

つまり、実質、ちゃんと紙でも保存していた事業者にとっては、これまでどおりということです。

税務署長への届け出が必要になるといった記事もありましたが、それも不要です。(P91の注2)

猶予期間に準備すべきことは?

しかしながら、全く対応しなくていいというわけではありません。

2年過ぎたら、やはり電子データの保存が必須になってしまいます。

この猶予期間を利用して、社内の体制を整えておかねばなりません。

具体的には、

- 電子帳簿保存法の理解を社内で徹底しておく

- 猶予期間明けに向けて、保存方法の検討

- 電子インボイス対応に向けたシステム化の検討

といったところでしょう。

おそらく、これから電子帳簿保存法対応の文書保管システムというのが、色々な会社からリリースされることが予測されます。

というかすでに会計ソフトメーカーなどからは出始めてますね。

ただ、今すぐにそれに飛びつくのが良いのか?と言われると、そうではないと考えます。

というのも、令和5年(2023年)10月には、インボイス制度の導入もあります。

ですので、こちらも視野に入れてシステム化の検討をしておくのがいいのではないかと思っています。

いざ、インボイスも電子化となったときに、今慌てて導入したシステムが陳腐化していた、となっていては元も子もありません。

陳腐化したシステムでも、そこにデータが保存されている以上、持ち続けなければならないことが想定されます。

猶予期間を最大限に利用して、体制を整えていきましょう!

まとめ

電子帳簿保存法には、とことん振り回されたという方も多いのではないでしょうか。

今回確定した2年間の猶予を利用して、社内の体制を整えて、電子化を進めていきましょう。