インボイス制度では、立替金があった場合、立替金精算書というものが必要です。

立替金の請求をする場合、実務上、自社の請求書様式で送ることが多いと思いますが、インボイス制度が始まってからはそれだけではダメで、立替払いした先のインボイスも必要になりました。

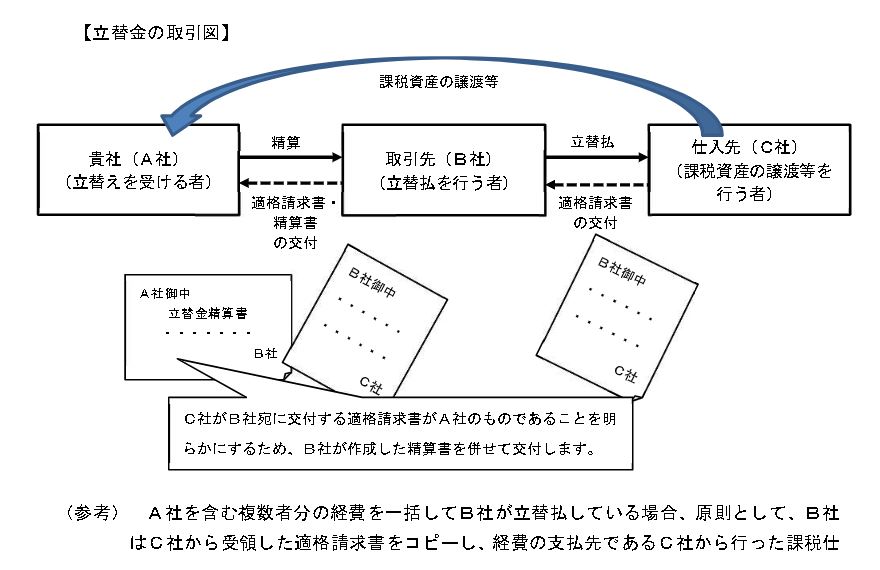

ややこしいので、今回は管理人の経験を踏まえ、その説明をします。

立替金精算書とは何か

立替金精算書は、インボイス制度で仕入税額控除を受けるために必要な書類です。

特に、複数の企業間での取引において、適格請求書が支払いを行った事業者によるものであることを証明するために使用されます。

インボイス(適格請求書)に記載されている事業者名が仕入税額控除を受ける側と異なる場合、立替金精算書がないと控除を受けることができません。

立替金と社員立替精算の違い

立替金は、他社が支払うべき費用を一時的に代わりに支払うものです。

これに対して、立替経費は従業員が一時的に会社の経費を支払うことを指し、仮払金は事前に予測された費用を指します。

これらは別のものなので区別しなくてはなりません。

立替金精算書が必要な場合

立替金精算書は、例えば、自社が取引先の代わりに仕入れ先への支払いを行った場合や、取引先が仕入れ先への支払いを自社の代わりに行った場合などに必要になります。

また、簡易インボイス制度が適用される場合や、取引先が免税事業者である場合など、立替金精算書の作成が不要になるケースもあります。

状況としては、例えば、自社が、取引先の電話料金を代わりに立替払いしたので、それを取引先に請求するというのがあります。

この場合、自社は取引先にインボイスを送付して払ってもらうのですが、それには立替金精算書と電話会社のインボイスの写しが必要です。

{kind=link}

立替金精算書の記載事項

立替金精算書には、

・立て替えた事業者の氏名や登録番号

・取引の日付

・内容、適用税率ごとの合計額

・消費税額

・書類の受取人の情報

です。

これらの情報は、立替金が適切に処理され、必要な税額控除が受けられることを保証するために不可欠です。

実務上の注意点

実務上は、自社は請求書に「電話代立替」のようなことを書いて請求をしているのが大半だと思います。

では、ここにさらに立替金精算書と、支払先(ここでは電話料金なので電話会社)のインボイスを両方添付する必要があるのかが疑問になります。

答えとしては、請求書がインボイス要件を満たしていて、立替金精算だということがわかれば、さらに立替金精算書を作る必要はなく、支払先のインボイスの写しを自社の請求書につければよいです。

ただこれはあくまで管理人が税理士に問い合わせた結果なので、見解の相違があるかもしれませんので、適用する際は必ず顧問税理士や税務署等に改めて確認してください。

まとめ

インボイス制度において、立替金精算書は税額控除を適切に受けるために不可欠な書類です。

事業者や経理担当者は、立替金精算書の重要性とその詳細を理解し、正確な会計処理を行うことが求められます。

適切な知識と注意をもって、立替金精算書の作成と管理を行うことが、インボイス制度下での効果的な税務管理の鍵となります。

立替金精算書の作成には、正確性が求められます。記載事項に誤りがあると、税額控除が適切に行われない可能性があります。

また、立替金精算書は、適格請求書とともに提出または保存される必要があります。

事業者は、自社が課税事業者であるか、免税事業者であるかを正確に理解し、適切な書類を作成・管理することが重要です。