連結決算では、連結グループ同士での取引は消去して無かったことにします。

連結決算では、連結グループが一つの会社と考えるためです。

例えば、子会社が親会社に商品を売った場合は、それぞれ個別の会社として見れば売上と仕入です。

これを連結グループで一つの会社として見た場合は、子会社から親会社に商品が移動しただけ、と考えられますよね?

そこで、出てくるのが連結消去仕訳というもので、この例の場合、子会社の売上と親会社の売上原価を相殺します。

子会社売上 100/親会社売上原価 100

という仕訳です。

あなたが簿記に詳しければ、この仕訳はちょっと違和感があるのではないでしょうか?

親会社がその商品を外部に売っていれば売上原価を消せるけど、売れていないで在庫として持っていたら、売上原価を消してしまっては損益計算書の数字がおかしくなるんじゃないの?と。

結論から言いますと、おかしくなりません。

全部売れていようが、在庫として残っていようが、です。

今回は、グループ会社から仕入れた商品と、売上・売上原価の連結消去仕訳についてご説明します。

ちょっとわかりづらいかもしれませんが、連結決算で大事なところなので、ぜひ理解してくださいね。

売上原価として消していい理由を仕訳を使って解説

さっそく仕訳を使って証明していきます。

以下のような事例を使いましょう。

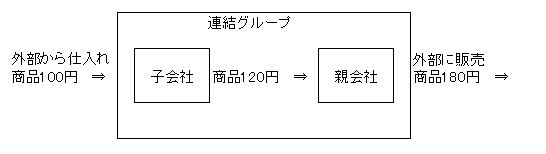

子会社の商品

仕入単価:100円

販売単価:120円

この商品を親会社に10個売ったとします。

仕訳は

子会社

売掛金 1,200/売上高 1,200

売上原価 1,000/商品 1,000

親会社

商品 1,200/買掛金 1,200

そして、親会社がこのうち6個を単価180円で売ったとします。

そうすると、

売掛金 1,080/売上高 1,080

売上原価 720/商品 720

になります。

では、これを連結消去仕訳で消してみましょう。

売上高と売上原価の連結消去仕訳の方法は?

まず、結論から言うと、連結消去仕訳は以下のような仕訳になります。

売上高 1,200/売上原価 1,200

売上原価 80/商品 80

(繰延税金資産 24/法人税等調整額 24(実効税率は30%とします))

連結グループ全体の売上原価は、

子会社1,000円(単価100円の商品を親会社に10個売ったから)

親会社720円(単価120円の商品を外部に6個売ったから)

合計で1,720円です。

では、上の連結消去仕訳を考えると売上原価はいくらになるでしょう?

1,720円-1,200円+80円=600円

となりますよね?

この600円というのは、最初の仕入単価100円の商品を6個売ったという意味です。

連結グループ全体で見ると100円で仕入れて、180円で売ったとなるためです。

{kind=link}

具体的な計算をこれから見ていきましょう!

売上高と売上原価の消去

最初は、販売側の売上高を全部消してしまうというイメージです。

この時点では売上高と売上原価の差額は無視してください。

あとで調整しますので大丈夫です。

では、なぜ売上原価も1,200円全部消してしまうのでしょうか?

理屈なんてどうでもいい!という場合は、仕入側の仕入全部を消してしまう、という理解で全然問題ありません。

理屈を、となるとちょっとややこしいのですが、順を追って説明しますね。

子会社は親会社に、100円で仕入れた商品を単価120円で10個販売しました。

ということは、連結グループでは単価120円の商品が存在しています。

で、この単価120円の商品10個分の売上原価を、まずは消してしまうというイメージ。

でも、子会社の商品は単価100円だったから、売上原価は1,000円のはず?

そして、連結グループ全体で見るとやっぱり仕入単価は100円だから、外部に6個売ったら売上原価は600円のはず?

その差額はこのあとの未実現利益の消去で調整します。

未実現利益の消去って?

未実現利益というのは、文字通り実現していない利益です。

まぁ、それだけでは何のことやら?となりますよね。

具体的に説明します。

子会社は100円で仕入れた商品を120円で売っていますよね?

ということは、利益が20円乗っているということです。

そして、親会社の手元にある商品は単価が120円です。

これは子会社の利益が乗っている状態なわけです。

親会社はこの商品にさらに利益を乗せて、180円で販売するのですが、販売されずに在庫になっているものの利益はどうすればよいのでしょう?

答えは、その利益を消さなければなりません。

個別の会社で見れば確かに利益が出ています。

でも、冒頭で書いたように連結グループを一つの大きな会社見ると、商品の置き場所が変わっただけだと考えられませんか?

商品を同じ会社の別の支店に移動しただけで、単価は変わらないですものね。

この乗っかっている利益を消すという計算をします。

計算式は、

期末の在庫金額×販売会社の売上総利益率

です。

今回の例ですと、120円で10個仕入れて6個売ったので、在庫は4個×120円で480円です。

子会社の売上総利益率は、200÷1,200=16.666・・・%です。

未実現利益の金額は

480円×16.666・・・%≒80円

となります。

そこで、この金額を商品在庫金額から引いてやらなければなりません。

というわけで、

売上原価 80/商品 80

という仕訳になるのです。

そうすると在庫金額は480円-80円=400円。

ちょうど、単価100円の商品が4個残っている、ということになりました。

他の数字でも検証してみましょう

ちなみに、親会社で1個も販売せず、全部在庫になっていたらどうでしょう?

親会社の在庫金額は10個×120円=1,200円です。

未実現利益は1,200円×16.666・・・%≒200円となります。

連結グループの売上原価は、

1,000円-1,200円+200円=0円

となります。

連結グループの外に1個も売れていないので、当然0円ということですよね。

税効果の調整が必要になることもある

もし、今回の例の子会社のように商品をグループ内に販売した会社が税効果会計を適用していたら、税効果の調整が必要になります。

今回、子会社が税効果会計を適用していたとすると、未実現利益の調整額に子会社の実効税率をかけて計算します。

税効果の計算は「たすき掛け」と言われていて、調整対象と逆方向に資産・負債、収益・費用が来ます。

どういうことかと言いますと、今回の調整対象は、

売上原価 80/商品 80

ですよね。

たすき掛けなので、売上原価の反対側に収益・費用科目である法人税等調整額商品という資産の反対側に繰延税金資産という資産科目がきます。

繰延税金資産 24/法人税等調整額 24

となります。

まとめ

連結消去仕訳の売上と売上原価の消去は、意外とわかりづらいです。

連結決算に慣れていない段階では、売上原価だけを拾ってしまい、グループ会社の売上高と合わない!となることがあります。

ですので、難しく考えず、グループ会社の売上高と同額を消せるようにすればいいんです。

グループ会社からいくら仕入れたか、ということですね。

理屈はややこしいですが、一応、今回ご説明した方法で計算すると、どんな場合でも金額はきれいにつじつまが合います。

- 仕入全体を消去する

- 未実現利益を消去する

- 販売した会社が税効果会計を適用していれば、税効果の調整をする

という流れはぜひ覚えておいてください。