日々の仕訳で、消費税の金額がどうしても合わない…困った、ということはないでしょうか。

管理人の周りでも、

「請求書と消費税が合わない!」

「端数が出たけどどうしよう!?」

「相手の請求書に非課税って書いてあるけど本当!?」

などといった消費税がらみの問い合わせがよくあります。

消費税は、課税なのか非課税なのか、

という判断も大事ですが、微妙に金額が合わないのも困るものです。

今回は、日常、消費税の端数や課税区分が合わなくて困った、ということが無くなるように、管理人の経験を踏まえて説明しますね。

消費税端数処理は切り上げ切り捨てどっち?

請求書などの消費税端数計算自体は自由ですが、最後に消費税の納税があることを忘れてはいけません。

実は、国税庁が消費税計算は端数切り捨てと規定しています。

納税と合わせて考えると、消費税端数は切り捨ててしまうのが無難です。

No.6391 消費税額等の積上げによって仕入れに対する消費税額を計算するとき

[平成30年4月1日現在法令等]課税仕入れに係る消費税額は、原則としてその課税期間中に国内において行った課税仕入れに係る支払対価の額の合計額に108分の6.3(注)を乗じて計算した金額です。なお、1円未満の端数は切り捨てます。

引用元: 国税庁

消費税が請求書と数円~数十円合わない

これが最もありがちなパターンではないかと思われます。

相手の請求書と自分の仕訳で消費税が合わない、というのは、消費税の計算方法の違いによるものがほとんどです。

端数の処理方法が違う

消費税を計算したときに、小数点以下の端数がでることがあります。

そこで、相手は四捨五入、自社は切り捨て、という端数処理をすると、消費税額が1円ずれることがあります。

例えば、税込150円の支払いがあったとします。

これを税抜に直すと、138.8888…円になります。

小数点以下の処理が

四捨五入の場合は139円、

切捨ての場合は138円。

と、このように差額が出ます。

消費税計算を明細ごとにするかまとめて合計金額に対してするかが違う

もう一つずれる原因としてポピュラーなのは、複数の明細に対して、それぞれ消費税計算をするか、合計金額に対して消費税計算をするか、の違いによるものです。

これは、明細の数が多ければ多いほどズレが大きくなります。

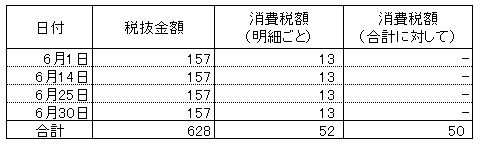

例えば、一ヶ月単位で請求をする場合を考えてみましょう。

{kind=link}

左の列が、明細ごとに消費税を計算した場合(小数点以下四捨五入しています。)、消費税額を計算すると、12.56円≒13円です。

右の列が、合計金額に対して消費税を計算した場合です。

消費税額は50.24円≒50円です。

消費税端数が合わないときの対処法

これらは、お互いに間違った処理をしているわけではないので、差額は雑収入、雑損失にするのが通常です。

場合によっては、振込手数料やその他の費用で端数調整をすることもありますので、自社の方針に合わせてください。

消費税額が数百円単位で合わない

これはやや特殊なケースで、管理人も数件しか見たことがありません。

これはどういう場合かというと、相手先の請求書内で、独自の消費税区分を使っている場合です。

例えば、相手先が立て替えた金額を、我々に請求してくる場合がこれに当たります。

相手先は立替金で処理しているため、消費税を認識していません。

例えば、相手先がこんな請求書↓を送ってきたとします。

管理人が実際に受け取ったことのあるものをモデルに

簡略化しています。

{kind=link}

請求書には消費税は80円となっていますね?

しかし、実際に我々が計上すべき消費税は144円です。

先ほど申し上げたとおり、相手先が立替金として認識している分があるためです。

相手先は立替金を

| 立替金 864 | 現金預金 864 |

という処理をしているはずです。

相手先がどこかに支払った金額には消費税が含まれています。

これを請求書に書くときにはどうすればよいでしょうか?

立替金 800円

消費税 64円

と書いたら、立替金の金額がおかしくなります。

立替金の金額を864円のまま請求書に書くには、課税対象外もしくは税込としなければなりません。

というわけで、例のような請求書の書き方になるのです。

そこで、受け取った方が、

| 作業料 1,000 | 現金預金 1,944 |

| 送料 864 | |

| 仮払消費税 80 |

という仕訳を切ってしまうと、送料の消費税が計上されないことになってしまいます。

消費税区分が違うときの対処法

送料は、運送会社に対して支払うもので、国内であれば、課税対象の取引です。

例では、たまたま相手先が立替えていただけで、実際は我々が支払うべきものでした。

当然、仕訳も我々が支払ったように計上するべきです。

つまり、送料は課税対象取引なので、本体部分と消費税部分に分けて、このような仕訳にします。

| 作業料 1,000 | 現金預金 1,944 |

| 送料 800 | |

| 仮払消費税 144 |

まとめ

消費税の端数計算は、切り上げ切り捨てどっちだったっけ?と悩むことがよくあります。

納税も切り捨てなので、迷ったら切り捨てにしてしまってよいでしょう。

もし、相手先と消費税の金額が合わなかったら、次の原因を疑うべし!

1.端数処理の仕方が違う。(四捨五入、切捨て、切上げ)

2.明細ごとに計算か、合計金額に対して計算か。

3.請求書の書き方の相違。(相手が立替金を計上した場合等)

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!