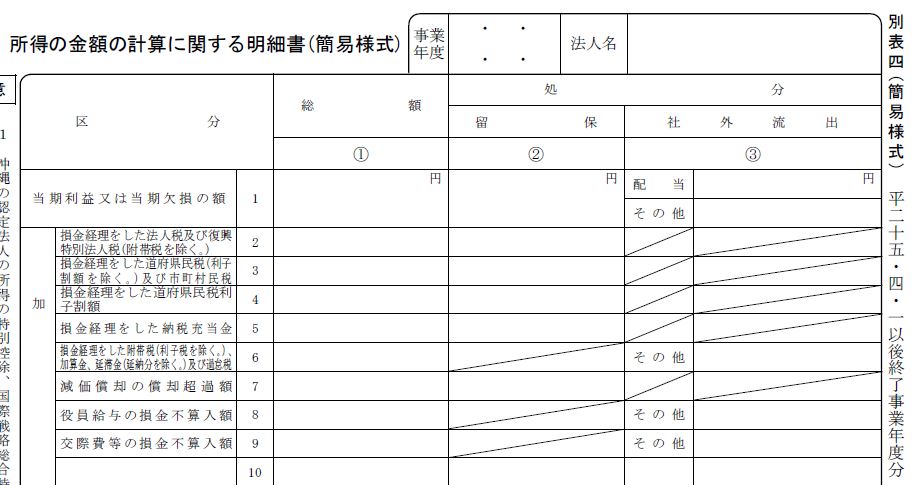

別表4は、課税所得を計算するための別表です。

ここで計算した課税所得を元に、

法人税額や地方税額が決定されるため、

法人税申告書の作成は、別表4の作成と言っても

過言ではありません。

今回は、別表4の書き方、どこに何を入れるか

を説明します。

ただ、不安な場合は専門家たる税理士にご相談いただくのが確実です。

税理士の料金を安くしたい方はコチラ

![]()

別表4と別表5-1、そして別表5-2の関係は

別の記事でそれぞれ説明していますので、

そちらもぜひご覧ください!

別表4は2段階で作る

あまり触れられることはないですが、

実務上、別表4は2段階で作成されることが多いです。

1段階目は、税金計算前の当期純利益スタート、

2段階目は、税金計算後の当期純利益スタートです。

なお、1段階目を「税引前当期純利益」としていないのは、処理方法によっては中間納付をした場合の税額を、PLに計上している

可能性があるためです。

別表4を作成する前は、当然税金の計算はできていません。

したがって、最初は税金計算前の当期純利益を別表4の一番上に記載します。

別表4を一度作って、税金を確定したら税金計算後の当期純利益を計算して、その純利益から所得を計算します。

そして、1段階目で計算した税金をあとで説明する3~5の欄に入れます。

これが2段階目です。

具体例を挙げましょう。

1段階目

当期純利益 80万円

加減算 20万円

課税所得 100万円

税額 30万円(中間納付していた分も含むものとします)

2段階目

当期純利益 50万円

3~5の欄加算する税金 30万円

税金以外の加減算 20万円

課税所得 100万円

これで、税引後の当期純利益と税金が

別表4に入りました!

課税所得も変わらないので、実際に納める税金も変わりません。

加減算の欄に入れる金額

当期純利益は1の①の欄に記入します。

その右側の③に、配当という欄があります。

ここには、当期に支払った配当金の金額を入れます。

3月決算で、配当が1度だけの会社の場合は、6月の株主総会後に配当金を支払うのが一般的です。

このときに支払った金額を入れるんです。

以下、それぞれの欄の説明をしますが、

縦は2,3,4・・・、横は①、②、③という数字で

別表4と対応させていきますのでご了承ください。

2損金経理をした法人税及び復興特別法人税

別表5-2と連動します。

別表5-2には法人税の確定額や納付額を入れます。

その中で「損金経理」で納付したという欄がありますが、

そこに入れた金額がここに入ります。

3損金経理をした道府県民税(利子割額を除く。)及び市町村民税

2と同じですが、2は損金経理で納付した法人税であるのに対し、こちらは道府県民税と市町村民税についての金額が入ります。

4損金経理をした道府県民税利子割額

預金利息等で差し引かれた「地方税」が入ります。

しかし利子割は、平成28年1月以降は廃止になるので、

今後は気にする必要はないでしょう。

5損金経理をした納税充当金

納税充当金とは、会計でいう未払法人税、未払住民税、未払事業税等のことです。

別表5-2に納税充当金の増加という欄がありますが、そこの金額がここに入ります。

損金経理ということは、法人税額という費用計上をしたということです。

つまり、損金経理をした納税充当金とは

法人税額100万円/未払法人税等100万円

という仕訳をしたときの100万円のことですね。

6損金経理をした付帯税~

これは、いわゆるペナルティ的な税金を納めたときの金額を入れます。

例えば、納税が遅れた場合の延滞税、納税額が少なかった場合の過少申告加算税、不正行為をした場合の重加算税といったものです。

7減価償却の償却超過額

固定資産の耐用年数や償却方法は法人税法によって定められています。

したがって、法人税を計算する上では減価償却額は必然的に決まってしまうわけです。

例えば、取得価額100万円、耐用年数5年、定額法という固定資産の場合、1年間の減価償却額は、100万円÷5年×12ヶ月/12ヶ月=20万円までとなります。(年度の途中で取得した場合は、使用した月数/12ヶ月で計算します。)

しかし、会計上は、減価償却額に限度はありません。

税法では耐用年数は5年だけど、実際は3年しか使えないから3年で減価償却するよ、ということも可能です。

そうしますと

100万円÷3年×12ヶ月/12ヶ月=33万円となります。

この場合、会計33万円-法人税法20万円=13万円が償却超過額となり、別表4の7の欄に入ることになります。

8役員給与の損金不算入額

役員の給与は、経営者がある程度自由に決めることができます。

したがって、これを損金にしてしまうと自由に税金逃れができることになってしまいます。

そこで、一定の制限を設けて、その制限を越えた部分は損金とは認めないという決まりがあります。

その超えた部分の金額をこの欄に入れます。

9交際費の損金

交際費とは、取引先の接待や贈答にかかわる費用です。

税金を払うくらいなら飲み食いしてやれ、というわけにもいかないので、交際費も一定の制限が設けられています。

期末時点で資本金1億円以下の会社は

取引先との飲食費の50%

800万円×その年度の月数/12

のいずれかを選択して、損金にできます。

資本金1億円超の会社は取引先との飲食費の50%を損金不算とすることができます。

以上が加算項目です。

次は減算項目の説明をしますね。

あと一息なので、もう少しお付き合いください!

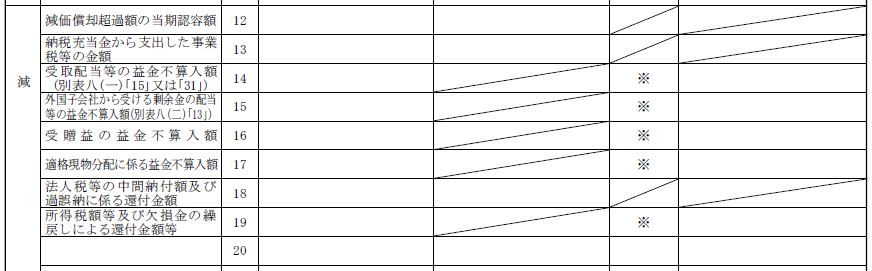

12減価償却超過額の当期認容額

この欄は、7減価償却の償却超過額で加算していた金額を減算する欄です。

例えば、7の欄の例を使って前年度に13万円の償却超過額があったとします。

そうすると前年度には7の欄で加算をしますね?

(なお、この13万円は別表5-1に償却超過額の残高として表示されます。)

では、今年度にこの13万円を減算したい場合どうするか?

限度額は20万円とすると、今年度は7万円の減価償却を行えばいいんです。

詳細な理屈はここでは割愛しますが、この例ですと、20万円-7万円=13万円の償却不足になります。

これより前に償却超過額がなければ、償却不足になっても別表4では何もしません。

償却超過額が残っている場合には、その償却超過額は今年度の減価償却額にあてる=損金にすることができます。

つまり、この例ですと、償却超過額残高の13万円を今年度に減価償却したことにして損金にできます。

こうして損金になった償却超過額がこの欄に入るのです。

13納税充当金から支出した事業税等の金額

事業税は、税金ですが、申告納付をした年度に損金にできます。

年度末に税額を計算した未払事業税分は5損金経理をした納税充当金の欄で加算します。

翌年度にこの未払事業税を使って納付をします。

この納付をした分が損金になるわけです。

14受取配当等の益金不算入額

配当金は、税引後の当期純利益をもとに支払われます。

つまり、配当金は法人税等が課税済みなわけです。

配当金を益金にすると、配当金分だけ所得が増えてしまい、その分税金も増えて、税金の二重取りになってしまいます。

これを防ぐために、配当金は益金不算入とされます。

ただ、全額が益金不算入になるとは限らず、発行済み株式数の何%を持っているか、どれくらいの期間持っているか、で益金不算入になる金額が変わってきます。

以下、あまり使わない項目なので、割愛いたします。

15外国子会社から受ける剰余金の配当等の益金不算入額

16受贈益の益金不算入額

17適格現物分配に係る益金不算入額

18法人税等の中間納付額及び過誤納に係る還付金額

19所得税等及び欠損金の繰戻による還付金等

まとめ

別表4は、所得を計算する別表であるため、法人税申告書の中心になる別表です。

ここがわからないと、法人税の申告ができません。

各項目についてできるだけわかりやすく書いたつもりです。

あなたの申告にぜひお役立てください!!

|

|

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!