法人税申告書の中で、重要性の高さが会社によって全然違う別表。(管理人感覚)

それが別表16-1、16-2です。(以下、まとめて別表16と書かせてください)

この別表は、固定資産の増減や減価償却費計算を記載する別表です。

それぞれ、定額法による償却、定率法による償却をする固定資産について記載します。

もしも、耐用年数を税法ではなく、会社独自の耐用年数を使っている場合は

法人税法の償却限度額と会計上の償却額が相違します。

会計上の償却費ほうが、法人税法の償却限度額より小さければいいのですが、

逆に、大きくなってしまった場合は償却超過額が発生してしまい、

限度額を超えた償却費は、損金と認められないため損金不算入となってしまいます。

このように税法と会計で耐用年数が違う場合は、別表16は重要な意味を持ちます。

あとで説明しますが、別表16に償却超過額や償却不足額を書かなければならないからです。

税法と同じ耐用年数で償却した場合は、それほど神経質にならなくてもよいでしょう。

今回は、記載する内容がとても多い、別表16について説明していきます。

別表16の書き方

※以下の記載は、あくまで管理人がこのような記載をして、特に指摘を受けていないだけです!

よって、この書き方をして税務当局の指摘を受けたとしても、管理人は責任を負いかねます。

採用する・しないは自己のご判断でお願いします。

まず、別表16を見て最初に思うのは、

「これって、固定資産一つ一つ書くの?」

ということではないでしょうか。

前提はもちろん一つ一つの固定資産についての記載を求めています。

ただし、以下の条件を満たせば、固定資産科目別の合計で記載していいのです。

おそらく、固定資産がたくさんある場合には、固定資産台帳を作成して、

資産ごとの取得価額、償却額、帳簿価額、除却、売却などを管理しているのではないでしょうか?

(3) 減価償却に関する明細書の提出について、この明細書に代えて令第63条第2項《減価償却に関する明細書の添付》の規定による合計表を添付する場合にも、この表の書式により記載します。

この場合、その記載に当たっては、「構造2」から「事業の用に供した年月4」まで、「残存価額又は見積残存価額8」から「引当金等の期中取崩額11」まで、「耐用年数14」、「償却率15」、「翌期への繰越額の内訳」の「38」及び「39」の各欄の記載は必要ありません。国税庁

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/tebiki2002/02/16_1.htm

根拠条文は法人税法施行令の第63条です。

(減価償却に関する明細書の添付)

第六十三条 内国法人は、各事業年度終了の時においてその有する減価償却資産につき償却費として損金経理をした金額(第百三十一条の二第三項(リース取引の範囲)の規定により償却費として損金経理をした金額に含まれるものとされる金額を除く。)がある場合には、当該資産の当該事業年度の償却限度額その他償却費の計算に関する明細書を当該事業年度の確定申告書に添付しなければならない。

2 内国法人は、前項に規定する明細書に記載された金額を第十三条各号(減価償却資産の範囲)に掲げる資産の種類ごとに、かつ、償却の方法の異なるごとに区分し、その区分ごとの合計額を記載した書類を当該事業年度の確定申告書に添付したときは、同項の明細書を保存している場合に限り、同項の明細書の添付を要しないものとする。

e-gov 法人税法施行令

http://law.e-gov.go.jp/htmldata/S40/S40SE097.html

さて、前置きが長くなりました。

いよいよ、具体的な書き方に入っていきます。

別表16-1の具体的な記載方法

固定資産の数が非常に少ない場合には個別に記載します。

しかし、固定資産の数が10を超えるくらいなら、普段の管理の観点からも、

固定資産台帳を用意して、合計額を記載してしまったほうがむしろ早いかも。

ということで、手間ばかりかかる個別記入方式の説明は割愛します。

構造とか細目って、そんなのいちいち調べて書いていられるかいっ!!

固定資産台帳をちゃんと作って、合計で記載してしまいましょう。

記載が必要な箇所は最低限以下のとおりです。

1.種類

7.取得価額

9.差引取得価額

10.償却額計算の対象となる期末現在の帳簿記載金額

13.差引帳簿記載金額

14.損金の額に算入した当期償却額

16.合計

21.算出償却額

23.計

25.定額法の償却計算の基礎となる金額

27.算出償却額

29.計

30.当期分の普通償却限度額等

34.合計

35.当期償却額

もし償却超過やその認容があれば、以下の箇所にも記載をします。

37.償却超過額

38.前期からの繰越額

39.償却不足によるもの

41.差引合計翌期への繰越額

償却超過額がない場合の記載例は下記のとおりです。

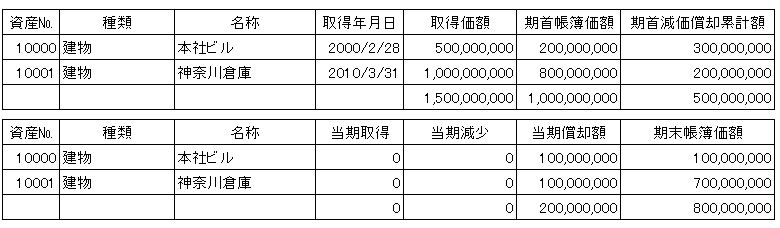

まずは、固定資産台帳の抜粋。

イメージを掴んでいただくことが優先のため、数字は適当です。

ご了承ください。

長くなってしまったので、別表16-2は次回の記事に持ち越します!

まとめ

別表16には固定資産の増減や減価償却費を記載する。

固定資産台帳をきちんと作っていれば、別表16の記載は各項目の合計金額だけでOK!

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!