インボイス制度になって、請求書等の書き方が大きく変わります

管理人も、国税庁のQ&Aなどを見つつ、日々奮闘しています。

インボイスのフォーマットで特徴的なのは、税込または税抜の合計と消費税額合計を書かなければならないこと。

そこで、疑問になってくるのが、従来税込と税抜の表示が混在していた請求書を出していた場合どうするのかということです。

今回は、税込、税抜混在の請求書についてご説明します。

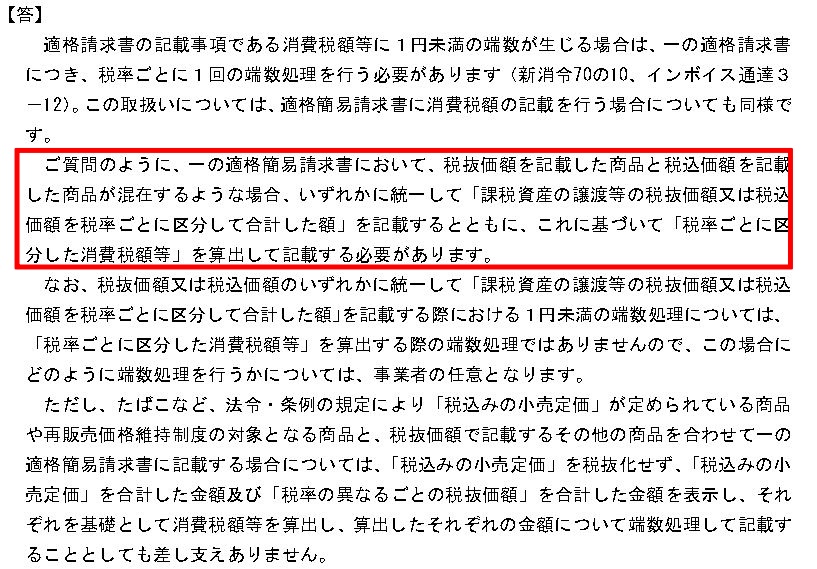

合計を税込、税抜どちらかに統一して記載すればいい

いきなり結論なのですが、これは税込、税抜どちらかの金額に統一した合計額が記載されていればよいと考えられます。

確かに国税庁Q&Aには、混在した場合、いずれかに統一して記載する、という見解があります。

と、ここまでは良いのですが、問題は、これは適格簡易請求書についての回答であることです。

これって、適格請求書にも適用できるの?という疑問がわいてきました。

Q&A全文を見ても、税込、税抜混在について回答しているのは、適格簡易請求書についてだけで、適格請求書については全く言及されていないのです。

色々専門家のご意見を聞いたところ、このQ&Aは適格請求書にも適用できると考えるのが妥当との結論に至りました。

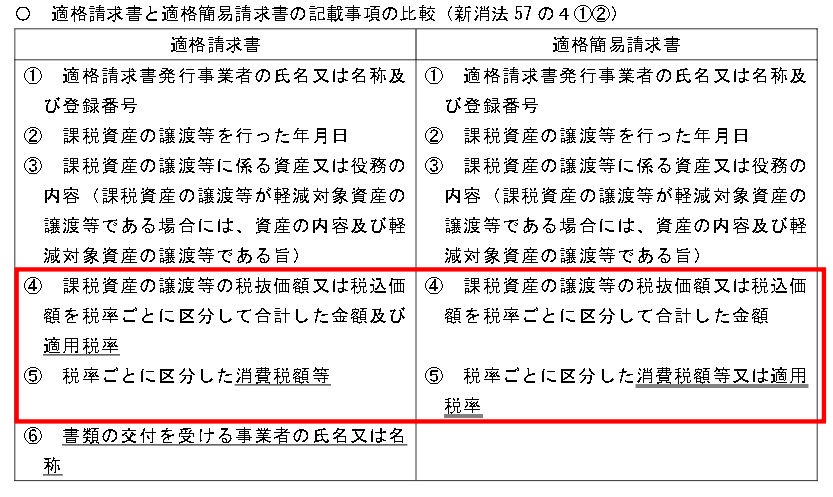

適格請求書にも混在が認められると考える理由

確かに、適格請求書に混在のことは書いていませんが、両者の記載要件は同じであるということが根拠となります。

国税庁Q&A、問47に記載要件の比較表を抜粋します。

注目すべきは④と⑤。

微妙に表現に差はあるものの、結局は同じ事を言っています。

つまり、明細には税込税抜が混在していても、最終的に、税込または税抜にまとまっていれば記載要件を満たすということです。

まとめ

インボイス制度において、税込、税抜混在の請求書は、いずれかに統一した合計額を出した後に、消費税額が計算されていればよい。

これは、適格請求書も適格簡易請求書も同じです。

根拠としては、両方の記載要件が同じことから、同じ基準で記載されていればよいと考えられるためです。