仕訳の右左がなかなか覚えられない、という悩みはなかなか尽きないのではないでしょうか?

経理だけでなく、総務や営業部門の出納担当者も、仕訳を知っていなければならない場合があるので、どうにか覚えやすい方法はないものかと考えていたところ、お金の動きで覚えられるんじゃないかと思い付きました。

ちょっと応用問題かもしれませんが、是非ご覧ください。

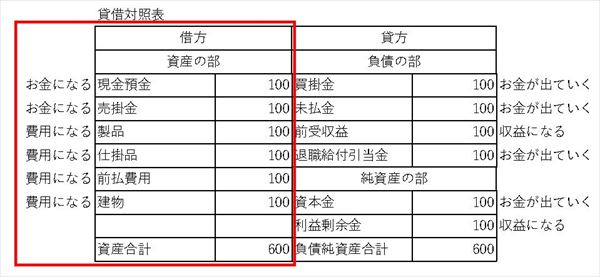

お金になる科目、費用になる科目は左側

お金になる科目

左側には、現金預金をはじめ、売掛金や受取手形や有価証券などがあります。

これらは、現金預金はもちろん、将来お金が入ってきてお金に変わる科目です。

他には、差入保証金のように一時的にお金を渡しておいて、あとでお金として返してもらうという科目もあります。

これも仕訳の左側にきます。

費用になる科目

費用になる科目で代表的なのは、製品などの棚卸資産、建物などの固定資産です。

製品は売れれば売上原価になりますし、固定資産は減価償却費という費用になります。

材料や仕掛品は、いったん製品という科目になってから売上原価になりますね。

貯蔵品は、最初に費用として計上していたもので、決算の時に残った分を振り替えたものです。

切手代や印紙代が典型的な例でしょう。

読んで字のごとく前払費用。

保険料やシステムの保守契約料等を1年分一括で支払った時の翌年度分が前払費用になります。

例えば、3月決算の会社で、1月に1年間分を支払ったら、当期分は1月~3月の3ヶ月分。

残りの4月~12月分は前払費用です。

これは、翌年度になったら、費用になります。

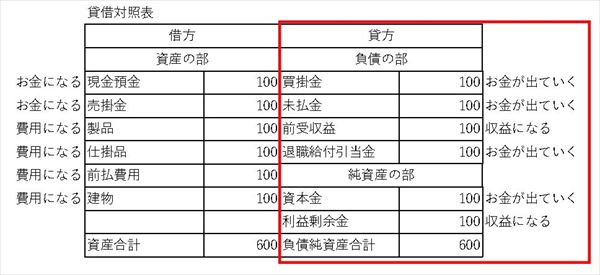

お金が出ていく科目、収益になる科目は右側

お金が出ていく科目

お金が出ていく科目は、買掛金、未払金、預り金、借入金などがあります。

これらは、お金の支払を一旦保留しているだけで、いずれは払わなくてはなりません。

会計的には違いますが、資本金も株主から支払われたお金だと考えれば、いずれは株主に返さなければならないものと考えられます。

賞与引当金や退職給付引当金も、いずれは賞与だったり退職金だったり支払をしなければならない科目です。

収益になる科目

収益になる科目は、前受収益があります。

これは前払費用と逆で、例えば、1年間分の保守料金をもらった時に、翌年度分が前受収益になります。

利益剰余金も、厳密には違うのですが収益の一種と言えるでしょう。

貸借対照表の純資産の部にある利益剰余金は、損益計算書の当期純利益を積み上げていったものです。

ですから、収益のようなものとみることができます。

余談ですが、利益剰余金は純資産の部なので、右側にあります。

仕訳をするとき、費用は左側、収益は右側で起票しますが、これは利益剰余金が右側にあるためだ、と覚えるとよいです。

利益剰余金が増える=収益が発生した=収益は右側、という理屈です。

費用の時は逆ですね。

まとめ

いかがでしたでしょうか。

ちょっと無理やりなアプローチかもしれませんが、仕訳の右左をお金の動きから見てみました。

無理やりではありますが、よく会計の入門書にあるような、資産の増加は借方!減少は貸方!これは決まりなので覚えましょう!というように、初めから入門させる気のない説明だけでは終わらせたくないという思いはありますので、是非、わかりやすかった、わかりにくかった、もっとこう説明すればいい、などのご意見がございましたらコメント欄や管理人へのメールでフィードバックしていただけると大変嬉しいです!

右側がお金の調達方法、左側がお金の使い道という仕訳の覚え方の説明もしていますので、よろしければご参考になさってください。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!