連結決算は、親会社と子会社の決算を文字通り連結させて行います。

親会社と子会社、または子会社同士の取引は、連結決算上は相殺してなかったことにします。

そうしないと、連結のグループ内部で商品を回して、売り上げを水増しするなんてこともできてしまいます。

ところで、決算を連結するから連結決算なのですが、親会社と子会社の決算月が違っていたらどうするのでしょうか?

今回は、決算期が違う会社との連結決算方法についてご説明いたします。

基本的な考え方

まずは、連結会計基準にはどう書かれているか、ご紹介いたします。

16. 子会社の決算日が連結決算日と異なる場合には、子会社は、連結決算日に正規の決算に

準ずる合理的な手続により決算を行う(注4)。(注4) 決算期の異なる子会社がある場合の取扱いについて

子会社の決算日と連結決算日の差異が 3 か月を超えない場合には、子会社の正規の決算を基

礎として連結決算を行うことができる。ただし、この場合には、子会社の決算日と連結決算日

が異なることから生じる連結会社間の取引に係る会計記録の重要な不一致について、必要な整

理を行うものとする。

決算日が違う場合、子会社は仮決算をして親会社の決算日に合わせるというのが一般的です。

ただし、例外があって、決算日の差が3ヶ月を超えていなければ、それぞれの会社の決算をそのまま使うことができます。

例えば、親会社が3月決算、子会社が12月決算であれば、それぞれの会社の決算をそのまま使います。

ですが、万が一決算日がずれている期間(上の例だと、1月から3月)の間に大きな取引があればそれは連結修正仕訳で連結決算に反映させます。

この方法はまた後程。

とはいえ、仮決算をするのは実際かなりキツイです。

そのためだけに、期間をずらして決算をやり直すわけですから、自社用の決算と連結用の決算をしなければならなくなり、負担が倍になります。

現実には、決算期変更をして合わせるということが多いです。

| 原則 | 仮決算をして、決算日を合わせる。 |

| 例外 | 決算日の差が3ヶ月を超えない場合は、それぞれの会社の決算をそのまま使う。

ただし、ズレた期間に金額的に重要性が高い取引があれば連結修正仕訳を入れて、連結決算に織り込む。 |

仮決算の考え方

仮決算をする、と一口に言ってもどのようにすればよいのでしょうか。

親会社3月決算、子会社10月決算であったとすると、子会社単体では11月~10月で決算をします。

さらに、連結上では4月~3月に期間を区切りなおして、その期間で決算を行います。

言うは易し、ですが期間を区切りなおすというのはとてもめんどくさいです。

といっても、簡単にできる裏技などあるはずもなく、地道にやるしかないでしょう。

やるとすれば、会計システムをカスタマイズして、連結用の期間でも出せるようにするといったところでしょうか。

重要な取引の連結修正仕訳はどうやる?

決算日の差が3ヶ月を超えない場合には、それぞれの会社の決算をそのまま使う、とご説明しました。

しかし、期間がずれている間に重要性が高い取引があった場合、それを連結修正仕訳で調整するとも説明をしました。

では、実際どうやるのでしょうか。

意外と複雑なので、順を追って説明いたします。

親会社3月決算、子会社2月決算で、当期の1月に賃貸借契約を結んで、月額1,000万円の賃料が発生し、重要性が高いと判断された、という事例です。

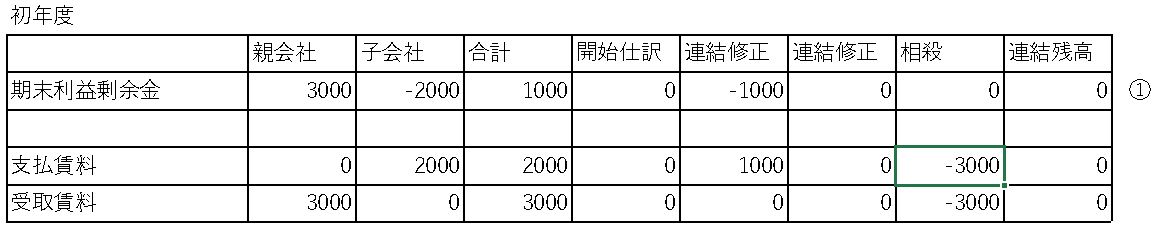

初年度の調整

初年度は、親会社の受取賃料は3,000万円、子会社の支払賃料は2,000万円です。

子会社の支払賃料が1,000万円少なく、連結で相殺できないので、

支払賃料1,000/未払金1,000

という仕訳を入れます。(実務上は、未払金ではなく現金預金で調整することも考えられますが、ここでは便宜的に未払金で統一させていただきます。)

初年度はこれで完了です。

この賃料以外の取引が無いとした場合の連結精算表は下のようになります。

利益剰余金も受取賃料も支払賃料も全て0になっています。

グループ間の取引なので、相殺されて最後に0にならなければなりません。

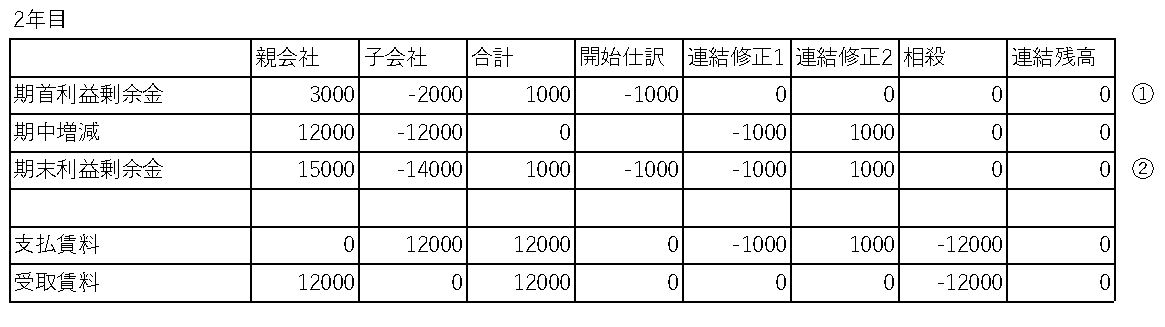

2年目の調整

2年目は、初年度の調整仕訳を開始仕訳として引き継ぎます。

支払賃料は、期首利益剰余金という勘定科目になります。

開始仕訳ってそもそも何?という場合、開始仕訳の基本を説明した記事がございますので是非ご参照ください。

開始仕訳

期首利益剰余金1,000/未払金1,000

今年度で注目したいのは、各社の個別決算で受取賃料、支払賃料が12か月分計上されていること。

つまり、連結上の修正は不要なので、開始仕訳の反対仕訳を、当期の連結修正仕訳として入れます。

連結修正仕訳1

未払金1,000/支払賃料1,000

これで連結修正がチャラになって、めでたしめでたし・・・と言いたいところですが、今度は支払賃料が少なくなってしまいました。

ですので、再度支払賃料を調整しなければなりません。

連結修正仕訳2

支払賃料1,000/未払金1,000

これで、前期の連結修正をチャラにしつつ、親会社の受取賃料と子会社の支払賃料が一致しました。

2年目の連結修正はこれで完了です。

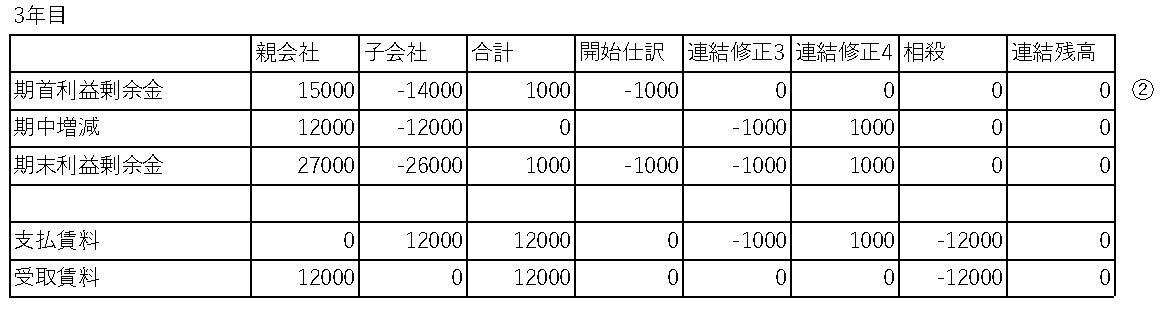

3年目以降の調整

初年度と2年目の連結修正仕訳を開始仕訳として引き継ぎます。

開始仕訳

期首利益剰余金1,000/未払金1,000

(初年度の連結修正仕訳)

未払金1,000/期首利益剰余金1,000

(2年目の連結修正仕訳1、初年度の修正をチャラにした分)

期首利益剰余金1,000/未払金1,000

(2年目の連結修正仕訳2、再度支払賃料を調整した分)

開始仕訳は基本的に今までの連結修正仕訳を引き継いでくるので、丁寧に書くと上のようになります。

ただ、実際には上2つの仕訳は相殺されて0になってしまうので、3行目の仕訳だけが残ります。

連結修正仕訳3

未払金1,000/支払賃料1,000

2年目の連結修正仕訳2を取り消してチャラにします。

そうすると、また支払賃料が足りなくなってしまうので、再度調整。

連結修正仕訳4

支払賃料1,000/未払金1,000

もう察しがついたかと思われますが、これ以降、基本的にこの繰り返しになります。

仕訳をまとめると、

利益剰余金1,000/支払賃料1,000

(開始仕訳とその取り消し)

支払賃料1,000/未払金1,000

(開始仕訳を取り消して支払賃料が少なくなってしまった分の調整)

というのを繰り返すことになります。

まとめ

連結決算はただでさえややこしいのに、これに決算期のずれが発生するとさらにややこしいことになります。

今回の決算期ずれの修正処理も非常にわかりづらいです。

何を隠そう管理人自身も初めはさっぱりわからず、色々な方のご協力を得ながら絞り出した答えです。

連結決算の期ずれの修正仕訳についての情報はネット上でも書籍上でもあまり無いので、できる限り詳しく解説したつもりですので、ぜひシェアしていただければ幸いです。

連結会計における未達取引の期ずれ調整も考え方(仕訳)は同じと考えてよろしいのでしょうか。