連結決算には、開始仕訳という仕訳があります。

これは、連結決算2年目以降に出てくる仕訳で、利益剰余金の期首残高と前期末の残高を合わせるために行います。

といっても、これだけではなんのことやらさっぱりですよね。

今回は連結決算での特徴的な開始仕訳について、説明していきます。

開始仕訳は何で必要か

連結決算は、グループの個別財務諸表を合計する⇒連結修正仕訳を入れる⇒連結財務諸表を作る、という流れです。

開始仕訳は連結2年目から出てくる仕訳なのですが、連結修正仕訳を再現して、期首の資本金や利益剰余金を前期末残高と合わせるために行います。

単純に毎年個別財務諸表を合計すればいいじゃないか、という意見もあるかとは思うのですが、それでは連結での資本金や利益剰余金の期首残高が合わないのです。

後ほど具体的な数字で説明をしますが、連結決算の数字は個別決算+連結修正の数字です。

個別決算の数字だけを合計しているだけでは、前期に行った連結修正仕訳の数字が反映されません。

連結修正仕訳は、どこの会社の個別決算にも数字が入っていないからです。

ですから、開始仕訳が必要になるわけです。

開始仕訳の具体的な処理

どんな仕訳?

開始仕訳は、連結決算での資本金や利益剰余金の期首残高を前期末残高と合わせるために行う仕訳でした。

ということは、全ての仕訳を入れるわけではなく、これらにかかわるものだけを入れればよいわけです。

つまり、純資産科目や収益科目、費用科目が入っている連結修正仕訳が対象になります。

例えば、

資本金/子会社株式

のれん償却

売上原価/製品

等といった仕訳が対象です。

なお、開始仕訳では収益科目と費用科目は、「期首利益剰余金」という科目で処理をします。

(会社によって、科目名が若干違うかもしれませんが、それっぽい名前のはず…)

上の例だと、売上原価/製品という仕訳は、期首利益剰余金/製品という仕訳をします。

具体的な金額で説明

だいたいイメージはつかめたでしょうか?

言葉による説明だけでは、ちょっと漠然としすぎていると思いますので、いよいよ具体的な金額で説明します。

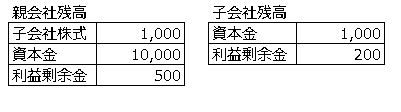

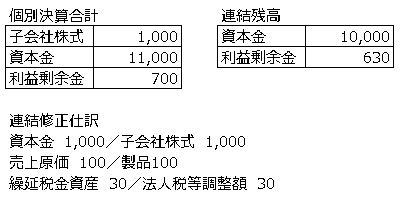

まずは個別の決算の抜粋がこんな感じでした。

細かいことは抜きにしてこんな連結修正仕訳が入ったとします。

個別決算の金額に、連結修正仕訳の金額が加減算されているのがおわかりでしょうか?

この連結修正仕訳の部分を再現するのが開始仕訳というわけです。

実務的にはどうやるか

理屈は今まで説明してきたとおりですが、じゃあ実際にどうやるのよ?となるでしょう。

もし、あなたが大会社の連結担当者であれば、おそらく連結決算システムが入っていると思います。

シェアが大きいところでは、ディーバやストラビス、より小規模であればTKCあたりでしょうか。

これらのシステムが入っているのであれば、ボタン一つでできてしまうレベルでしょう。

問題は、管理人のように未だに手作業で連結決算をやっている場合。

この場合は、エクセルで連結修正仕訳を入れていると思われますので、開始仕訳にはそのまま前年度の連結修正仕訳をコピペしてきます。

コピペの対象は、収益科目、費用科目、純資産科目が関わる仕訳だけで結構です。

そして、収益科目、費用科目は期首利益剰余金という科目に置き換えます。

純資産科目はそのままで結構です。

これらをエクセルのSUMIF関数で集計した合計を、単体決算の利益剰余金の合計金額にプラスします。

これが連結決算の期首利益剰余金です。

こうして計算した期首利益剰余金が、前期連結決算の期末利益剰余金と一致していれば開始仕訳はOKです。

お疲れ様でした!

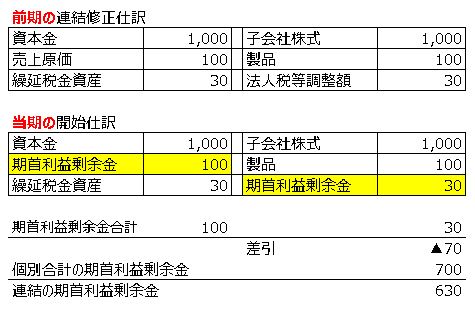

開始仕訳を入れた後の期首利益剰余金が、前期末の利益剰余金630と一致しています。

まとめ

開始仕訳は、連結の期首利益剰余金残高や資本金を前期の連結期末利益剰余金に合わせるためにやります。

具体的には、収益科目、費用科目、純資産科目を含む仕訳を全て対象にして、収益科目と費用科目は「期首利益剰余金」というような科目名にして集計します。

この集計金額と個別の会社ごとの期首利益剰余金を合計したものが、前期末の連結期末利益剰余金残高と一致していればOKです。

もし、この記事が分かりやすい!役に立った!と思われたら、下の方のSNSボタンをクリックして、是非シェアして下さい!

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!