固定資産の取得価額に含めるのは、事業の用に供するための運送費や据付費だけではありません。

使用中の固定資産に対して、改造、補強などをした費用は、取得価額に含める必要があります。

これを資本的支出といいます。

今回はこの資本的支出について説明しますね。

資本的支出とは?

資本的支出とは、使用中の固定資産を改造したり

補強したりするための支出をいいます。

資本的支出の金額は、費用とすることができず、

改造等をした固定資産と同じ種類の固定資産を

新しく取得したという処理をしなければなりません。

資本的支出の事例は?

典型的な事例をご紹介しましょう。

ひよこ

です。

何がひよこかといいますと、まずは法人税基本通達をご覧下さい。

7-8-1 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのであるから、例えば次に掲げるような金額は、原則として資本的支出に該当する。(昭55年直法2-8「二十六」により追加)

(1) 建物の避難階段の取付等物理的に付加した部分に係る費用の額

(2) 用途変更のための模様替え等改造又は改装に直接要した費用の額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

(注) 建物の増築、構築物の拡張、延長等は建物等の取得に当たる。

ひなんかいだん

ようとへんこう

こうせいのう

ひ、よ、こと覚えてください!!

避難階段の取付等は、なんとなくでもイメージできるでしょうか?

用途変更というのは、例えば、事務所を倉庫に変更したときの改装費用や普通倉庫を冷蔵倉庫に改造した場合などがあります。

性能の高い部品への変更はどういうことでしょうか?

機械で使用しているある部品を高性能のものに取り替えた場合、その高性能部品に取り替えるために支出した金額のうち、同程度の性能の部品の金額を超える部分は機械の取得になるわけです。

高性能部品の金額が100万円。

交換前の部品と同等の部品の金額が50万円だとしましょう。

この場合だと、100万円-50万円=50万円が機械装置として計上されることになります。

この高性能部品、実はちょっと曲者で、判断が難しいことがあります。

どういうことかといいますと、今は製品技術は日進月歩。

機械の部品によっては、5年も前のものであれば、もはや骨董品…以前と同等のものなんてむしろ手に入れるのは難しいということがあるんです。

管理人は、機械のバッテリー交換でこういった事例に出くわしたことがあります。

税務調査で指摘を受けましたが、修繕費でよいという回答を得ることができました。

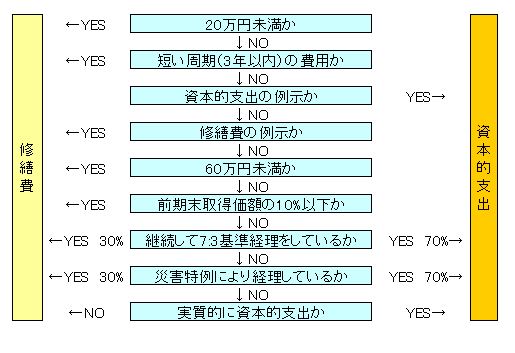

資本的支出の判定フローチャート

資本的支出になるのか、それとも、修繕費として費用で処理できるのか、実は判断は大変難しいです。

判定にはこんなフローチャートを使います。

20万円未満か

固定資産は20万円以上のものが対象となります。

ということは、資本的支出であっても金額が20万円未満であれば

修繕費でもいいんじゃないの?って話です。

短い周期(3年以内)の費用か

3年以内の周期で定期的に行われるのならば、

それは必要なメンテナンスの範囲だよね、って考え方です。

資本的支出の例示か

資本的支出の例示、というのは先ほどの

避難階段、用途変更、高性能部品への交換、

略して「ひよこ」のことです。

修繕費の例示か

修繕費の事例は、法人税基本通達の例示にあります。

そちらを引用させてください。

まず、原状回復のために必要と認められる費用はいくらであろうと修繕費になります。

移設も資本的支出とはなりません。

地盤沈下した土地の地盛りですが、考え方としては原状回復と同じで

沈下した部分を盛って元に戻す場合はOKです。

取得後直ちに地盛りを行った場合、というのは固定資産取得価額に含める付随費用に該当します。

その土地を買って、使用可能にするためには、

地盛りが不可欠だから、地盛り費用は資本的支出だよね、ってことです。

7-8-2 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となるのであるが、次に掲げるような金額は、修繕費に該当する。(昭55年直法2-8「二十六」、平7年課法2-7「五」により改正)

(1) 建物の移えい又は解体移築をした場合(移えい又は解体移築を予定して取得した建物についてした場合を除く。)におけるその移えい又は移築に要した費用の額。ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、当該旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限る。

(2) 機械装置の移設(7-3-12《集中生産を行う等のための機械装置の移設費》の本文の適用のある移設を除く。)に要した費用(解体費を含む。)の額

(3) 地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用の額。ただし、次に掲げる場合のその地盛りに要した費用の額を除く。

イ 土地の取得後直ちに地盛りを行った場合

ロ 土地の利用目的の変更その他土地の効用を著しく増加するための地盛りを行った場合

ハ 地盤沈下により評価損を計上した土地について地盛りを行った場合

(4) 建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く。

(5) 現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額

60万円未満か

資本的支出の例示でも修繕費の例示でもなく、

判断に困った、さあどうしよう。

こんなときは、形式的に金額だけで判断します。

60万円未満ならまあいいんじゃね、となります。

前期末取得価額の10%以下か

60万円以上になってしまった場合でも

取得価額の10%以下なら修繕費になります。

ここでいう取得価額は減価償却後の簿価ではありませんのでご注意を!

資本的支出として取得価額に含まれることとなった

金額が含まれます。

継続して7:3基準経理をしているか

7:3基準経理というのは、

資本的支出か修繕費かよくわからない場合に

70%を資本的支出、残り30%を修繕費として

経理処理をしていることです。

100万円支出して、フローチャートに照らし合わせたけど、

資本的支出か修繕費か微妙なところだから、

70万円を資本的支出、30万円を修繕費にしよう!

というわけですね。

継続して、というところがミソで、

この処理は継続適用が必要となります。

前々期は適用して、前期は適用しないで、今期は適用する、

というような処理はできないのでご注意くださいね。

そもそも、会計上も継続性の原則に抵触してしまいます。

災害特例により経理しているか

災害によって損害を受けた固定資産であっても、

原状回復のために支出した費用は修繕費になります。

また、被災前の効用を維持したり、二次災害を回避する目的での補強のために要した費用は修繕費として処理できます。

詳しい事例は国税庁が公表していますので、

ご参照下さい。

http://www.nta.go.jp/sonota/sonota/osirase/data/h23/jishin/hojin_shohi_gensenFAQ/answer04.htm

実質的に資本的支出か

ここまでやってもまだ判断できないものはほとんど無いかと思われます。

どうしても判断がつかなければ、耐久性を高めるものか、性能が向上するか、という切り口で判断することになります。

まとめ

固定資産の改造や補強のための支出は、資本的支出として取得価額に含める。

原状回復、3年周期程度のメンテナンスは修繕費でよい。

どこよりもわかりやすい説明を心がけています。

是非、他のブログと比較してください!

↓

他のブログと比較してみる

本日も記事をお読み下さいましてありがとうございます。

どんなことでも結構です。

あなたのご意見、ご感想、リクエスト等お聞かせ下さい!